Stratégie de trading de spread basée sur le retournement saisonnier

Aperçu

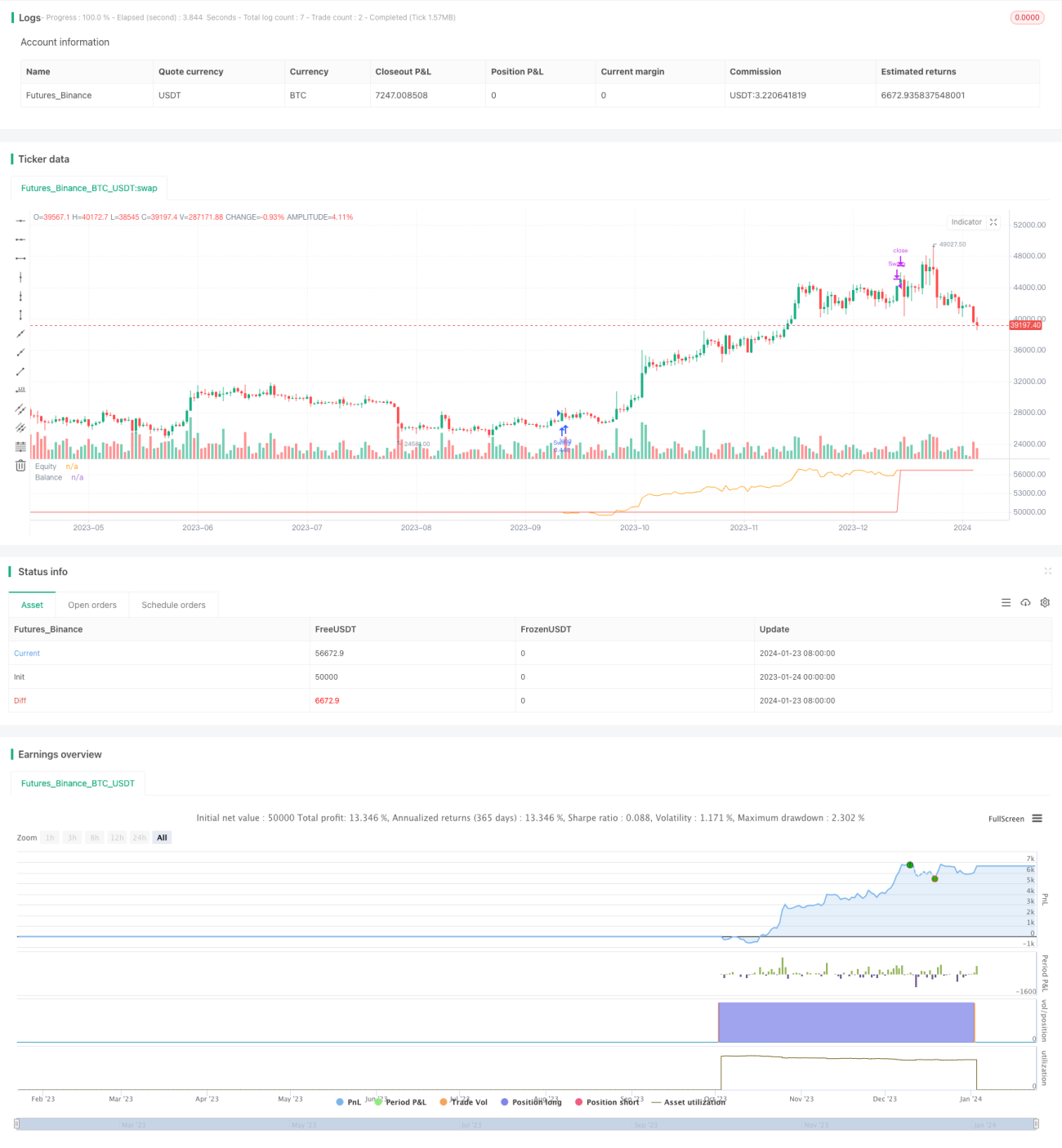

Cette stratégie est une stratégie de trading de retournement basée sur les effets saisonniers. Elle établit des positions pendant un mois d'entrée spécifique et les clôture pendant un mois de sortie, afin de capturer les retournements de prix causés par les effets saisonniers.

Principe de la stratégie

Le cœur de la stratégie consiste à établir des positions saisonnières en fonction des mois d'entrée et de sortie choisis par l'utilisateur. Plus précisément, si le mois actuel correspond au mois d'entrée et qu'aucune position n'est ouverte, une position est prise dans le sens long ou court. Si une position est déjà ouverte et que le mois actuel correspond au mois de sortie, la position est fermée.

Par exemple, si l'on choisit d'entrer en octobre et de sortir en janvier. Alors chaque année, en octobre, si aucune position n'est détenue, une nouvelle position est établie dans le sens long ou court ; si une position existe déjà, elle est fermée en janvier. Grâce à cette logique, on peut capturer les retournements de prix dus aux effets saisonniers.

Il est à noter que cette stratégie engage par défaut 25 % du capital à risque par transaction, avec des frais de transaction calculés à 0,5 %. Cela a un impact certain sur le rendement final.

Analyse des avantages

Le principal avantage de cette stratégie est d'exploiter les retournements de marché provoqués par les effets saisonniers pour réaliser des profits. De nombreux marchés de matières premières et financiers présentent des fluctuations saisonnières de prix relativement marquées. Si l'on choisit des moments d'entrée et de sortie appropriés, on peut efficacement capter ces opportunités de retournement liées aux effets saisonniers.

De plus, cette stratégie est très simple et claire, facile à comprendre et à mettre en œuvre, ce qui la rend adaptée aux débutants en trading quantitatif. Elle ne repose que sur deux paramètres, ce qui réduit considérablement la difficulté d'optimisation.

Analyse des risques

Bien que cette stratégie soit efficace, elle comporte certains risques. Premièrement, un choix inapproprié des moments d'entrée et de sortie peut empêcher la capture des retournements de prix et entraîner des pertes. Deuxièmement, les changements de l'environnement de marché peuvent également affaiblir les effets saisonniers. Enfin, la logique de stop-loss par défaut est trop faible pour contrôler efficacement les pertes individuelles.

Pour réduire les risques, on peut envisager d'optimiser le choix des moments d'entrée et de sortie, d'intégrer davantage d'analyses pour juger du contexte de marché, et de mettre en place des stop-loss pour gérer le risque. Bien entendu, aucune stratégie de trading ne peut totalement éviter les risques de marché, et les traders doivent agir avec prudence.

Directions d'optimisation

Cette stratégie offre de nombreuses possibilités d'amélioration. Premièrement, on peut introduire une logique de stop-loss avec un seuil raisonnable. Deuxièmement, on peut tester davantage de combinaisons d'entrée et de sortie pour trouver les paramètres optimaux. Troisièmement, on peut intégrer davantage de facteurs pour évaluer les conditions de marché et éviter de trader dans des environnements défavorables. Enfin, on peut utiliser des algorithmes de pondération exponentielle pour ajuster la taille des positions : augmenter la position en période de profit et la réduire en période de pertes.

Grâce à ces améliorations, on peut accroître la stabilité de la stratégie et renforcer sa capacité de suivi. Bien entendu, toute optimisation doit être rigoureusement validée par des backtests afin d'éviter un suroptimisation.

Résumé

Dans l'ensemble, cette stratégie de trading de retournement saisonnier inter-mois est très pratique. En choisissant des mois d'entrée et de sortie appropriés, elle capte efficacement les retournements de prix dus aux effets saisonniers, permettant ainsi de réaliser des bénéfices. Par ailleurs, cette stratégie est très simple à comprendre et à mettre en œuvre, ce qui la rend adaptée aux débutants en trading quantitatif. Cependant, les traders doivent rester attentifs à certains risques de marché et optimiser continuellement la stratégie de manière ciblée afin qu'elle s'adapte aux évolutions de l'environnement de marché.

- 1