Stratégie de suivi de tendance basée sur le filtre de Kalman

Aperçu

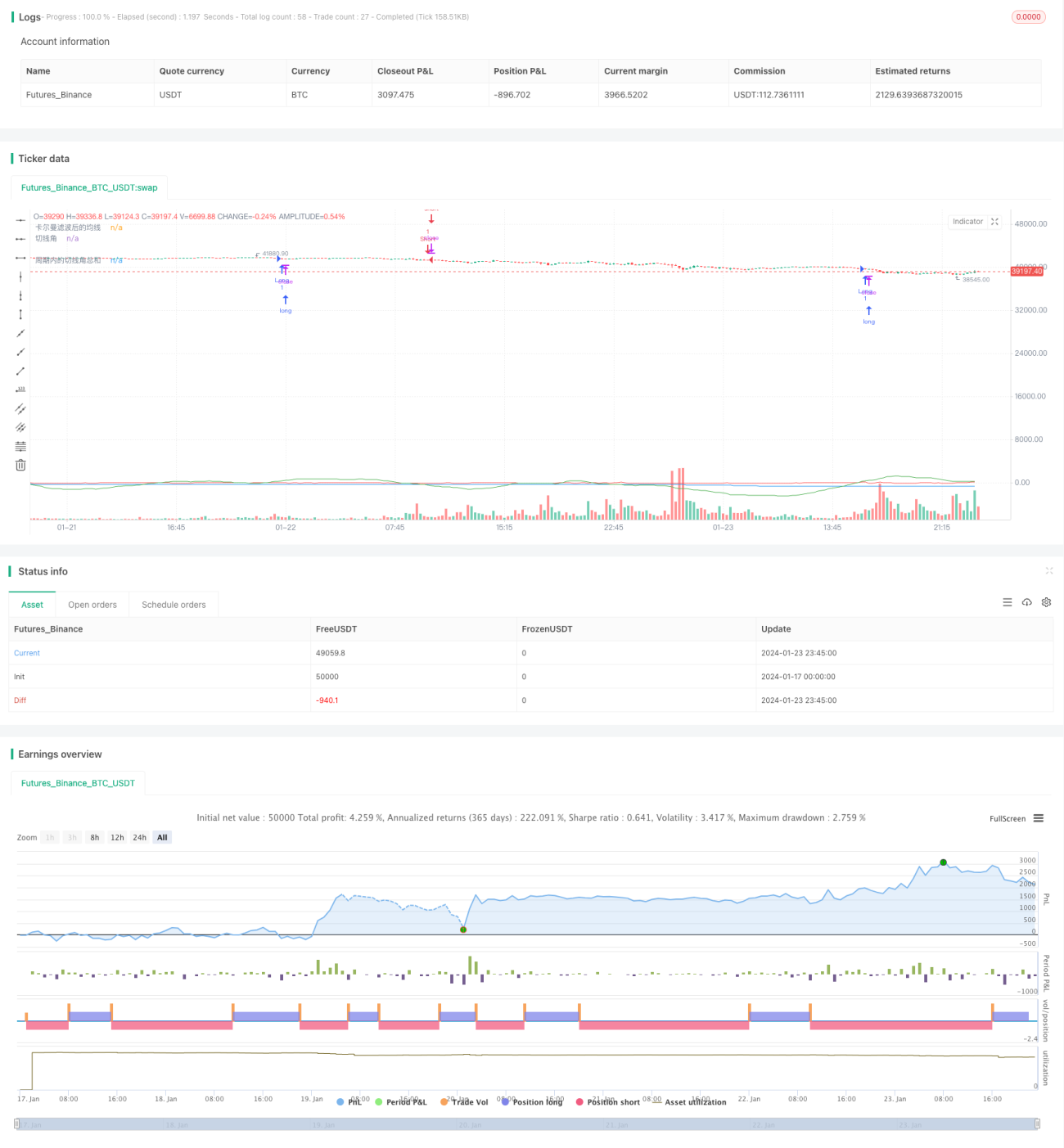

Le cœur de cette stratégie consiste à utiliser le filtre de Kalman pour lisser la moyenne mobile des prix. En calculant l'angle tangent de la moyenne lissée, un signal de trading est généré lorsque cet angle dépasse un certain seuil sur une période donnée. La stratégie vise à suivre les tendances à moyen et long terme, en réduisant l'impact du bruit grâce au filtre de Kalman, afin d'obtenir des signaux de tendance plus clairs et plus fiables.

Principe de la stratégie

La logique centrale de cette stratégie comprend les étapes suivantes :

- Calculer la moyenne mobile simple (SMA) du prix sur 1 minute comme moyenne brute ;

- Appliquer le filtre de Kalman à cette moyenne brute pour obtenir une moyenne lissée ;

- Calculer l'angle tangent de la moyenne lissée ;

- Définir un paramètre de période, puis faire la somme des angles tangents sur cette période ;

- Lorsque la somme des angles tangents sur la période dépasse 360 degrés, un signal d'achat est généré ; lorsqu'elle est inférieure à -360 degrés, un signal de vente est généré.

Avec cette conception, lorsque les prix montrent une tendance haussière ou baissière, l'angle tangent de la moyenne s'accumule progressivement. Lorsqu'il atteint un certain seuil, un signal de trading est déclenché, permettant ainsi de suivre efficacement les tendances à moyen et long terme.

Le filtre de Kalman est l'élément clé de cette stratégie. Il s'agit d'un algorithme récursif qui, tout en prédisant l'état actuel, estime également les valeurs du bruit de processus et du bruit de mesure, et utilise ces bruits pour corriger la prédiction de l'état, obtenant ainsi une estimation d'état plus précise et fiable.

Dans cette stratégie, la SMA des prix est considérée comme une mesure de l'état, affectée par le bruit du marché. Le filtre de Kalman estime récursivement la tendance réelle des prix, réduisant considérablement l'impact du bruit, rendant les calculs ultérieurs de la moyenne plus fiables, et produisant ainsi des signaux de trading plus stables et précis.

Avantages de la stratégie

Par rapport aux stratégies basées sur des indicateurs comme la simple moyenne mobile, le principal avantage de cette stratégie est l'utilisation du filtre de Kalman pour réduire le bruit, ce qui rend les signaux de trading plus clairs et fiables. Les avantages spécifiques sont les suivants :

- Réduction des faux signaux : Le filtre de Kalman estime et élimine le bruit de manière adaptative, filtrant efficacement un grand nombre de faux signaux causés par des fluctuations aléatoires, rendant les signaux de trading plus fiables.

- Meilleur suivi : La moyenne lissée a une forme plus fluide, reflétant mieux la tendance à moyen et long terme des prix, permettant ainsi un meilleur suivi de tendance.

- Paramètres réglables et flexibles : Les paramètres ajustables incluent la longueur de la moyenne, les paramètres du filtre de Kalman et la période statistique, permettant une adaptation flexible à différents environnements de marché.

- Risque contrôlable : La stratégie se concentre davantage sur les tendances à moyen et long terme que sur les fluctuations à court terme, offrant un bon équilibre risque-rendement.

- Implémentation simple et facile à étendre : L'algorithme central de cette stratégie est relativement simple, facile à implémenter et à tester, et offre des possibilités d'extension, comme l'introduction d'algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Risques de la stratégie

Cette stratégie présente également les risques principaux suivants :

- Risque de retournement de tendance : La stratégie étant axée sur le suivi de tendance, un retournement brutal peut entraîner des pertes importantes. On peut réduire ce risque en raccourcissant la période statistique pour limiter la perte par transaction.

- Risque d'optimisation des paramètres : Un paramétrage inapproprié peut entraîner des transactions trop fréquentes ou des signaux retardés, nécessitant une optimisation et des tests approfondis. L'optimisation automatique via l'apprentissage automatique est possible.

- Risque de surapprentissage : Une optimisation excessive sur des données historiques peut rendre les paramètres inefficaces hors échantillon. Il est nécessaire de valider leur efficacité hors échantillon.

- Risque de complexité accrue : L'introduction du filtre de Kalman et du calcul de l'angle tangent augmente la complexité du code, nécessitant une implémentation correcte.

Pistes d'optimisation

Compte tenu des risques ci-dessus, les axes d'optimisation possibles incluent :

- Introduction de stop-loss et gestion de position : Un stop-loss approprié permet de limiter le risque par transaction ; une gestion dynamique de la taille de position peut également ajuster l'exposition en fonction des conditions du marché.

- Optimisation automatique des paramètres : En utilisant des algorithmes d'optimisation par apprentissage automatique, il est possible d'optimiser automatiquement les paramètres tout en évitant le surapprentissage.

- Intégration d'autres indicateurs : D'autres indicateurs peuvent être intégrés à la stratégie pour former une combinaison, améliorant ainsi la stabilité de la stratégie.

- Ajout d'une évaluation de l'efficacité : Introduire davantage de mesures ajustées au risque pour évaluer l'efficacité et la stabilité de la stratégie, afin d'obtenir des conclusions plus complètes et précises.

- Extension à plusieurs instruments : Si la stratégie donne de bons résultats, on peut envisager de l'étendre à davantage d'instruments, accumulant ainsi des échantillons plus riches à moyen et long terme, et facilitant l'optimisation des paramètres entre instruments.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance relativement simple et pratique. Par rapport aux stratégies classiques de moyenne mobile, l'introduction du filtre de Kalman constitue sa principale innovation, permettant de générer des signaux de trading plus clairs et fiables. Avec des optimisations supplémentaires, cette stratégie pourrait obtenir des résultats encore meilleurs. En conclusion, cette stratégie offre une nouvelle approche pour le trading quantitatif et mérite d'être étudiée et appliquée plus en profondeur.

- 1