Stratégie de trading de retournement basée sur la divergence des moyennes mobiles

Aperçu

Cette stratégie, nommée « Retournement par croisement de moyennes mobiles », détermine les moments de retournement de marché en analysant les croisements entre moyennes mobiles de différentes périodes, et prend les positions longues ou courtes appropriées.

Principe de la stratégie

La stratégie calcule simultanément trois moyennes mobiles :

- Moyenne mobile rapide (paramètre de période

flenght) : reflète les variations de prix les plus récentes. - Moyenne mobile lente (paramètre de période

llenght) : reflète la tendance des prix à moyen terme. - Moyenne mobile très lente (paramètre de période

sslenght) : reflète la tendance des prix à long terme.

Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le bas, cela indique un retournement haussier à court terme ; lorsqu'elle la croise par le haut, cela indique un retournement baissier à court terme.

Pour filtrer les faux signaux, la stratégie intègre une quatrième moyenne mobile, le filtre de tendance à long terme (paramètre de période tlenght). Les signaux d'achat ne sont considérés que lorsque le prix est au-dessus de cette moyenne mobile ; les signaux de vente que lorsqu'il est en dessous.

Les règles de trading sont les suivantes :

-

Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le bas, et que la moyenne mobile lente croise la moyenne mobile très lente par le bas (signal haussier à court terme), et que le prix est au-dessus du filtre de tendance à long terme, on ouvre une position longue. Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le haut, on ferme la position longue.

-

Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le haut, et que la moyenne mobile lente croise la moyenne mobile très lente par le haut (signal baissier à court terme), et que le prix est en dessous du filtre de tendance à long terme, on ouvre une position courte. Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le bas, on ferme la position courte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'analyse multi‑périodes permet d'identifier efficacement les changements de tendance à court, moyen et long terme, réduisant les faux signaux.

- L'introduction du filtre de tendance à long terme évite les transactions décalées avant un changement de tendance majeur.

- Les règles de trading sont simples et claires, faciles à comprendre et à implémenter, adaptées au trading quantitatif.

- La stratégie de retournement bénéficie d'un ratio de rendement positif et d'un bon profil de profit.

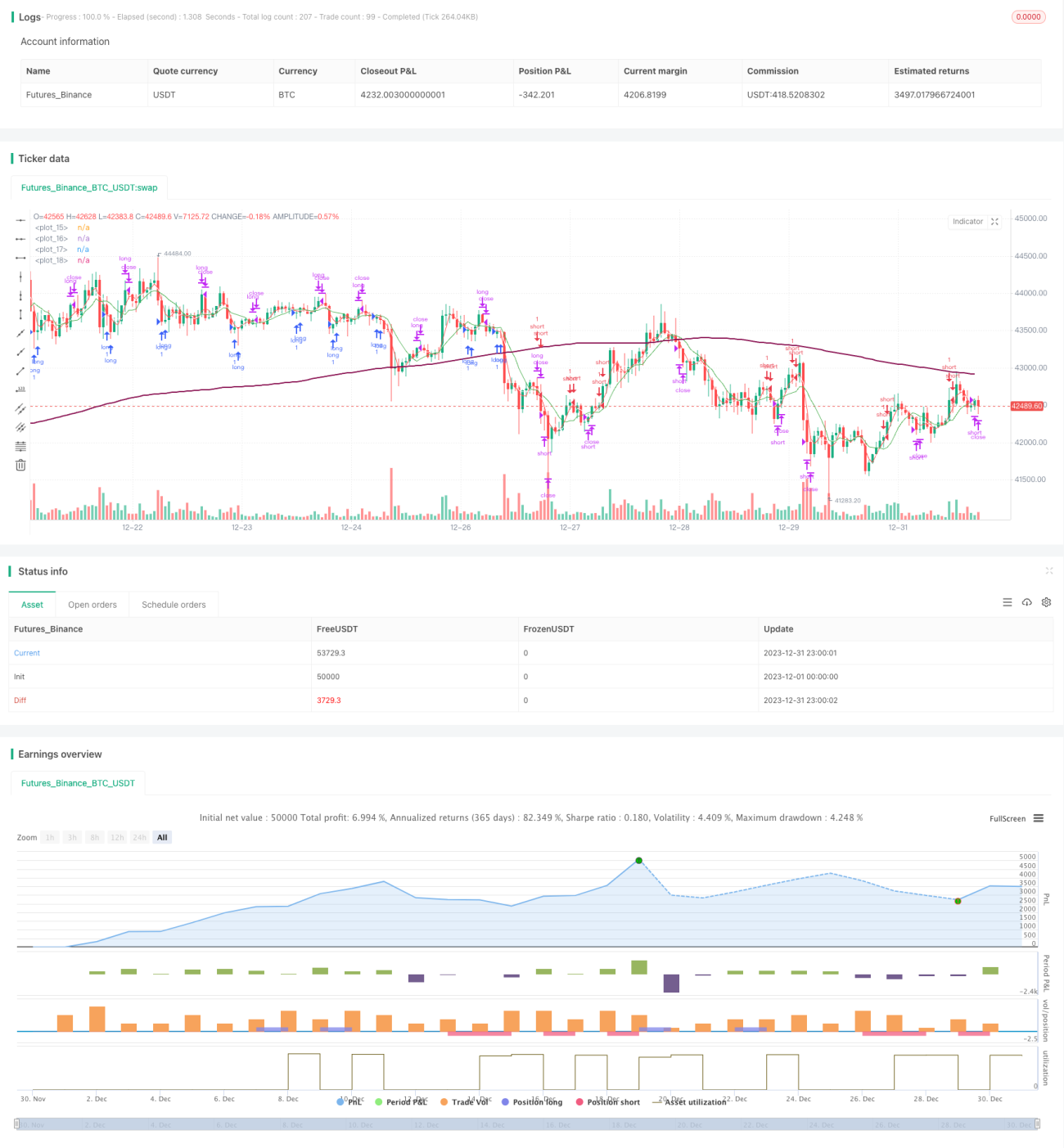

- Les backtests en conditions réelles montrent de bons résultats, avec des rendements et des facteurs de profit satisfaisants.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- La stratégie basée sur les moyennes mobiles est sensible aux paramètres ; différents paramètres donnent des résultats différents.

- Les signaux de retournement peuvent donner de faux breakout, entraînant des pertes.

- Le marché peut osciller longtemps, annulant les profits par des retournements successifs.

- Après un retournement, le prix peut fortement s'écarter, rendant impossible un stop‑loss opportun.

Solutions :

- Optimiser les paramètres pour trouver la meilleure combinaison.

- Allonger le délai de confirmation du signal de retournement pour éviter les faux départs.

- Augmenter la largeur du stop‑loss pour réduire le risque de perte.

Pistes d'optimisation

La stratégie peut être améliorée sur les aspects suivants :

- Tester davantage de combinaisons de paramètres pour trouver les paramètres optimaux.

- Ajouter un filtre de volume pour éviter les faux breakout sur faible volume.

- Combiner avec d'autres indicateurs pour confirmer les signaux d'entrée.

- Ajuster dynamiquement le niveau de stop‑loss pour optimiser la sortie.

- Optimiser la gestion du capital pour contrôler le risque.

Conclusion

Cette stratégie effectue des trades de retournement basés sur les croisements dorés/morts de moyennes mobiles, tout en utilisant un filtre de tendance à long terme pour guider la direction des ordres. Elle permet d'identifier efficacement les moments de retournement du marché. D'après les résultats de backtest, la stratégie offre une bonne rentabilité et une certaine valeur d'application en trading réel. Les optimisations futures pourront porter sur la sélection des paramètres, le filtrage par indicateurs et le mécanisme de stop‑loss, afin de rendre la stratégie plus robuste et pratique.

- 1