Stratégie de backtest de l'indicateur de transformation de Fisher

Aperçu

Cette stratégie est une stratégie de backtesting basée sur l'indicateur de transformation de Fisher. La formule de transformation de Fisher permet de convertir les données de prix en une distribution normale, afin d'identifier les points extrêmes et les points de retournement des prix. La stratégie combine l'indicateur de transformation de Fisher pour juger de la tendance des prix et réaliser un trading automatisé.

Principe de la stratégie

- Calculer l'indicateur HL2.

- Calculer la valeur maximale xMaxH et la valeur minimale xMinL de HL2 sur la période Length la plus récente.

- Calculer l'indicateur de transformation de Fisher :

- nValue1 = 0,33 × (HL2 normalisé) + 0,67 × valeur précédente de nValue1

- nValue2 limite nValue1 entre -0,99 et 0,99

- nFish = transformation logarithmique de nValue2

- Déterminer si nFish est positif ou négatif pour définir la direction de la position.

- Signal de position possig ; si le trading inversé est activé, la position est inversée.

- Entrée en position : possig = 1 pour acheter (long), possig = -1 pour vendre (short).

Analyse des avantages de la stratégie

- L'indicateur de transformation de Fisher identifie les points extrêmes et les points de retournement des prix avec une bonne précision de tendance.

- La combinaison avec l'indicateur HL2 filtre les oscillations et améliore le taux de réussite.

- Possibilité de configurer un trading inversé, adaptable à différents environnements de marché.

- Trading automatisé, sans jugement manuel, réduisant les coûts de transaction.

Analyse des risques

- L'indicateur de transformation de Fisher présente un retard, ce qui peut faire manquer les variations de prix à court terme.

- En période d'oscillation, le risque de stop-loss est élevé.

- Un paramétrage inapproprié du trading inversé peut entraîner des transactions systématiquement erronées.

- Aucune validation multi-périodes n'est prise en compte, ce qui expose à un certain risque de faux signaux.

Solutions aux risques :

- Ajuster les paramètres de manière appropriée pour réduire le délai.

- Augmenter la marge de stop-loss pour contrôler les pertes unitaires.

- Optimiser le trading inversé en le combinant avec d'autres filtres d'indicateurs.

- Ajouter des validations multiples (tendance, niveau de prix, vagues, etc.).

Pistes d'optimisation de la stratégie

- Combiner des indicateurs de tendance pour garantir une tendance générale cohérente.

- Ajouter des indicateurs de vagues pour améliorer la précision de l'identification des retournements de prix.

- Validation multi-périodes pour éviter les faux signaux.

- Ajustement dynamique de la marge de stop-loss.

- Optimiser les paramètres pour maximiser le taux de réussite et le facteur de profit.

Ces optimisations peuvent améliorer davantage le taux de réussite de la stratégie, verrouiller les profits et contrôler les risques, obtenant ainsi des résultats de trading plus stables et efficaces.

Conclusion

La stratégie de backtesting basée sur la transformation de Fisher intègre l'indicateur de transformation de Fisher pour identifier les points de retournement et la direction de la tendance des prix. Cette stratégie est précise et fortement automatisée ; grâce à l'optimisation des paramètres, elle peut fournir des résultats de trading stables et efficaces. Cependant, elle présente également certains risques (retard, faux signaux) qui nécessitent l'introduction de mécanismes de validation multiples et d'ajustements dynamiques pour la rendre plus flexible et robuste.

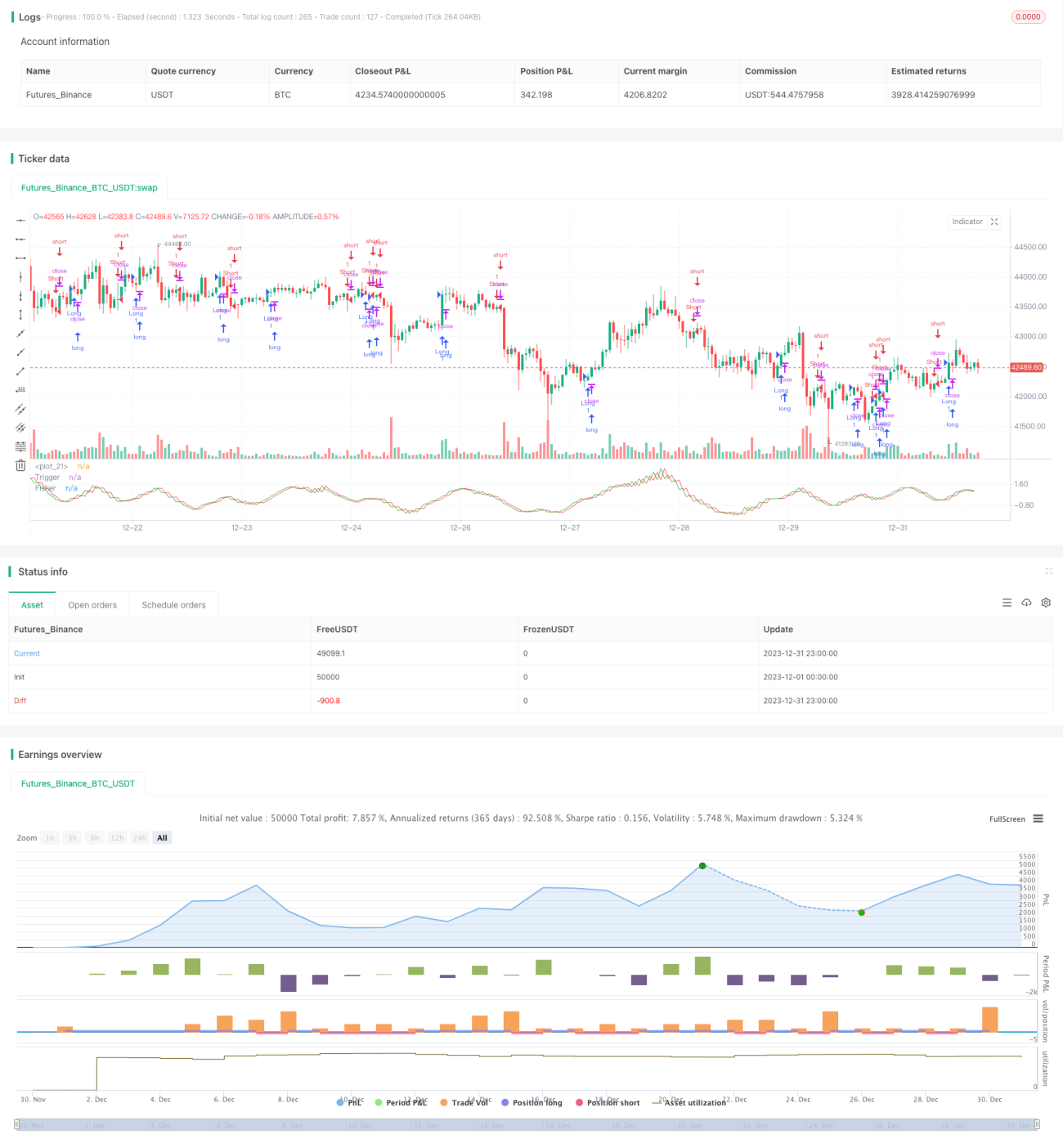

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1