Stratégie de croisement de moyennes mobiles avec angle de tendance

Aperçu

Cette stratégie détermine la direction de la tendance en calculant l'angle de pente d'une moyenne mobile, et combine un indicateur de taux de variation des prix pour effectuer des transactions longues et courtes. Son essence est une stratégie de suivi de tendance qui utilise l'angle de pente de la moyenne mobile pour juger de la tendance des prix, et le taux de variation des prix pour filtrer les marchés en consolidation.

Principe de la stratégie

La stratégie repose principalement sur les indicateurs suivants :

-

Angle de la moyenne mobile : L'angle de pente de la moyenne mobile Jurik et de la moyenne mobile exponentielle (EMA) est calculé pour déterminer la direction de la tendance des prix. Un angle supérieur à 0 indique une tendance haussière, inférieur à 0 une tendance baissière.

-

Taux de variation des prix : Le taux de variation du prix de clôture sur les 12 dernières bougies est calculé, et la volatilité est utilisée pour filtrer les signaux inefficaces.

Lorsque l'angle de la moyenne mobile est orienté à la hausse (supérieur à 0) et que le taux de variation des prix remplit les conditions, on prend une position longue ; lorsque l'angle est orienté à la baisse (inférieur à 0) et que le taux de variation des prix remplit les conditions, on prend une position courte.

Plus précisément, la stratégie calcule d'abord l'angle de pente de la moyenne mobile Jurik et de l'EMA. Ensuite, elle calcule le taux de variation des prix pour filtrer les périodes de consolidation. Lorsque l'angle de la moyenne mobile indique une tendance et que le taux de variation des prix remplit les conditions, un signal de transaction est généré.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation de l'angle de la moyenne mobile pour juger de la tendance est très fiable et offre un taux de réussite élevé.

- L'indicateur de taux de variation des prix permet de filtrer efficacement les fluctuations en consolidation, évitant ainsi les transactions inefficaces.

- La moyenne mobile Jurik réagit rapidement aux cassures, tandis que l'EMA fournit un jugement de tendance stable ; les deux se complètent.

- L'adoption de transactions longues et courtes permet de capturer des bénéfices importants sur les marchés en tendance.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de forte volatilité des prix, la moyenne mobile peut générer des signaux erronés plus fréquemment. Ce risque peut être réduit en optimisant les paramètres.

- En période de consolidation, les signaux de la moyenne mobile peuvent basculer fréquemment, entraînant des transactions inutiles. On peut ajouter des conditions de filtrage supplémentaires pour réduire les transactions inefficaces.

- En cas d'événements soudains provoquant des gaps de prix, le stop-loss peut être franchi ; on peut élargir légèrement le niveau de stop-loss.

Axes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres de la moyenne mobile pour trouver la meilleure combinaison de paramètres et améliorer la stabilité de la stratégie.

- Ajouter des filtres supplémentaires tels que la volatilité et le volume de transactions pour réduire davantage les transactions inefficaces.

- Combiner avec d'autres indicateurs pour déterminer les niveaux de stop-loss, rendant le stop-loss plus intelligent.

- Développer un algorithme de dimensionnement adaptatif des transactions pour lisser les profits.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance très pratique. L'utilisation de l'angle de la moyenne mobile pour juger de la tendance est très fiable, et l'indicateur de taux de variation des prix permet de filtrer efficacement les signaux inefficaces. De plus, l'adoption de transactions longues et courtes permet d'obtenir de bons rendements. Grâce à une optimisation continue, cette stratégie peut devenir une stratégie quantitative très stable et fiable.

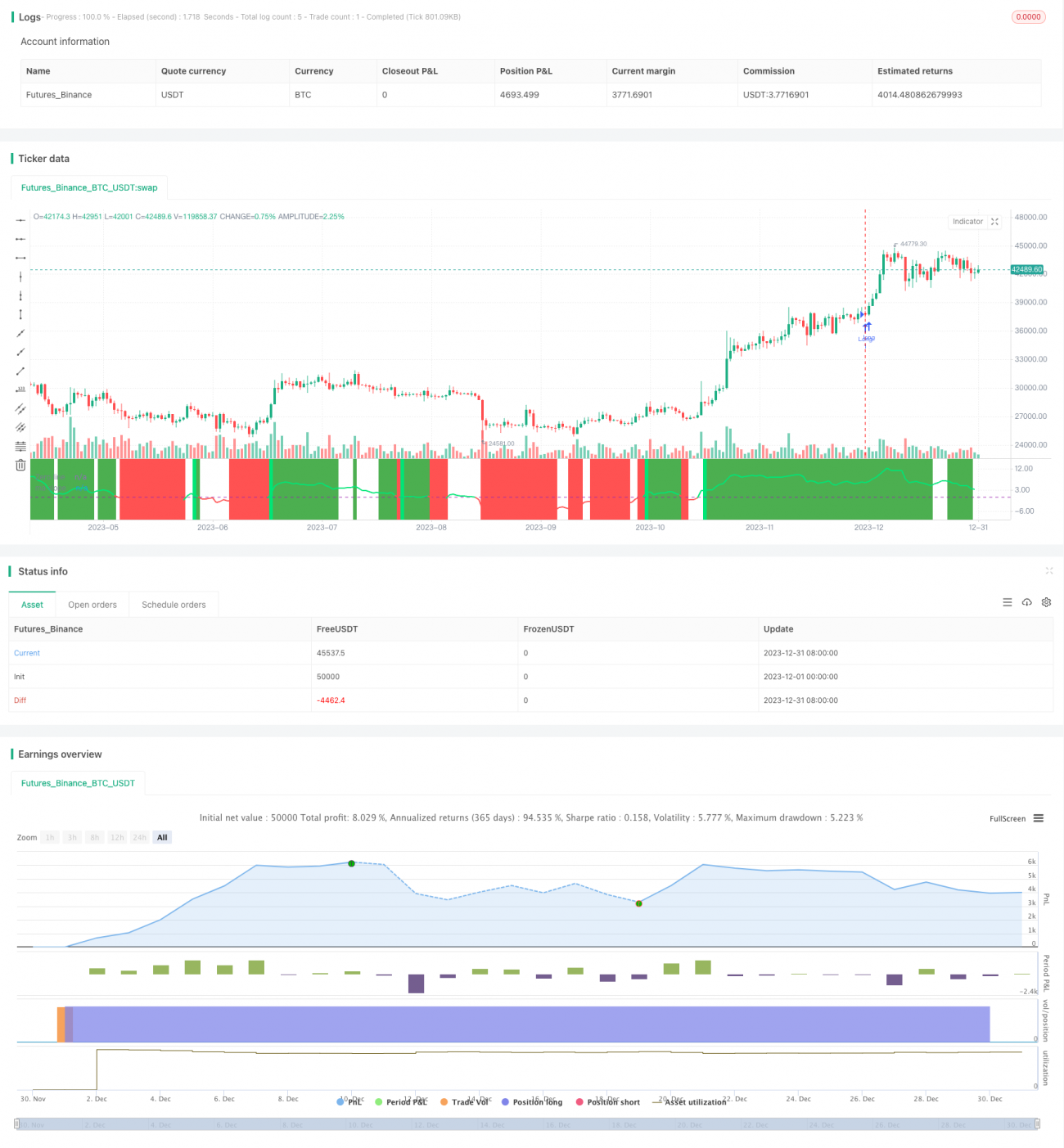

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1