Stratégie combinée de double facteur de retournement et de tendance prix-volume améliorée

Aperçu

Cette stratégie combine deux sous-stratégies : le double facteur de retournement et la tendance prix-volume améliorée, afin d'obtenir un signal de trading composite. La sous-stratégie de double facteur de retournement est basée sur l'idée de la page 183 du livre d'Ulf Jensen : elle génère un signal lorsque le prix de clôture d'une action s'inverse sur deux jours et que les conditions de l'indicateur stochastique sont remplies. La sous-stratégie de tendance prix-volume améliorée repose sur l'analyse conjointe du prix et du volume pour identifier les phases de consolidation et d'accumulation du marché. Les deux stratégies peuvent se valider mutuellement, et leur combinaison améliore la stabilité.

Principe de la stratégie

La sous-stratégie de double facteur de retournement utilise le principe du retournement du prix de clôture sur deux jours et les signaux haussiers/baissiers du stochastique. Si le prix de clôture de la veille est élevé et que celui d'aujourd'hui s'inverse à la baisse, et que le stochastique rapide est inférieur au stochastique lent tout en étant supérieur à 50, alors un signal baissier est généré. Si le prix de clôture de la veille est bas et que celui d'aujourd'hui s'inverse à la hausse, et que le stochastique rapide est supérieur au stochastique lent tout en étant inférieur à 50, alors un signal haussier est généré.

La sous-stratégie de tendance prix-volume améliorée repose sur l'analyse conjointe du prix et du volume. La formule de calcul est : PxVFactor = PriceFactor + Scale * CumPVT, où PriceFactor est le facteur de prix et CumPVT l'indicateur cumulé prix-volume. On calcule ensuite la moyenne mobile simple sur Length jours de PxVFactor, que l'on compare à la valeur actuelle de PxVFactor pour déterminer la tendance et la force du marché.

La stratégie combinée prend en compte les signaux des deux sous-stratégies : lorsque le double facteur de retournement et la tendance prix-volume améliorée sont tous deux haussiers ou baissiers, un signal correspondant est généré.

Analyse des avantages

- La sous-stratégie de double facteur de retournement combine le retournement de prix et l'indicateur stochastique, ce qui permet d'identifier efficacement les extrêmes à court terme et de saisir les opportunités de retournement.

- La sous-stratégie de tendance prix-volume améliorée intègre le facteur volume, ce qui permet de juger des phases de consolidation et d'accumulation du marché.

- Les deux stratégies se valident mutuellement, ce qui améliore la stabilité et évite les faux signaux.

- L'utilisation de paramètres à court ou moyen terme (9 ou 14 jours) les rend adaptées au trading intraday et à court terme.

Risques et optimisation

- La stratégie de retournement comporte un risque de piège ; il est nécessaire de fixer un stop-loss pour contrôler le risque.

- La stratégie prix-volume peut entraîner une augmentation du drawdown ; si la direction du marché est mal évaluée, les pertes s'aggravent.

- On peut tester si la pondération des deux facteurs PriceFactor et CumPVT est optimale ; il est possible de l'optimiser davantage.

- On peut tester le ratio rendement/drawdown avec différents paramètres de jours pour sélectionner les paramètres optimaux.

Résumé

En résumé, la stratégie combinant le double facteur de retournement et la tendance prix-volume améliorée intègre deux dimensions d'analyse (retournement et tendance). Les deux peuvent se valider mutuellement, améliorant ainsi la stabilité. Il est nécessaire d'ajouter un indicateur de tendance comme aide au jugement dans une stratégie de retournement qui peut facilement piéger. L'introduction du facteur volume est également importante pour identifier les moments de retournement et d'accumulation du marché. Cette stratégie utilise des paramètres à court et moyen terme, adaptée au trading intraday et à court terme, et présente une certaine valeur pratique en conditions réelles.

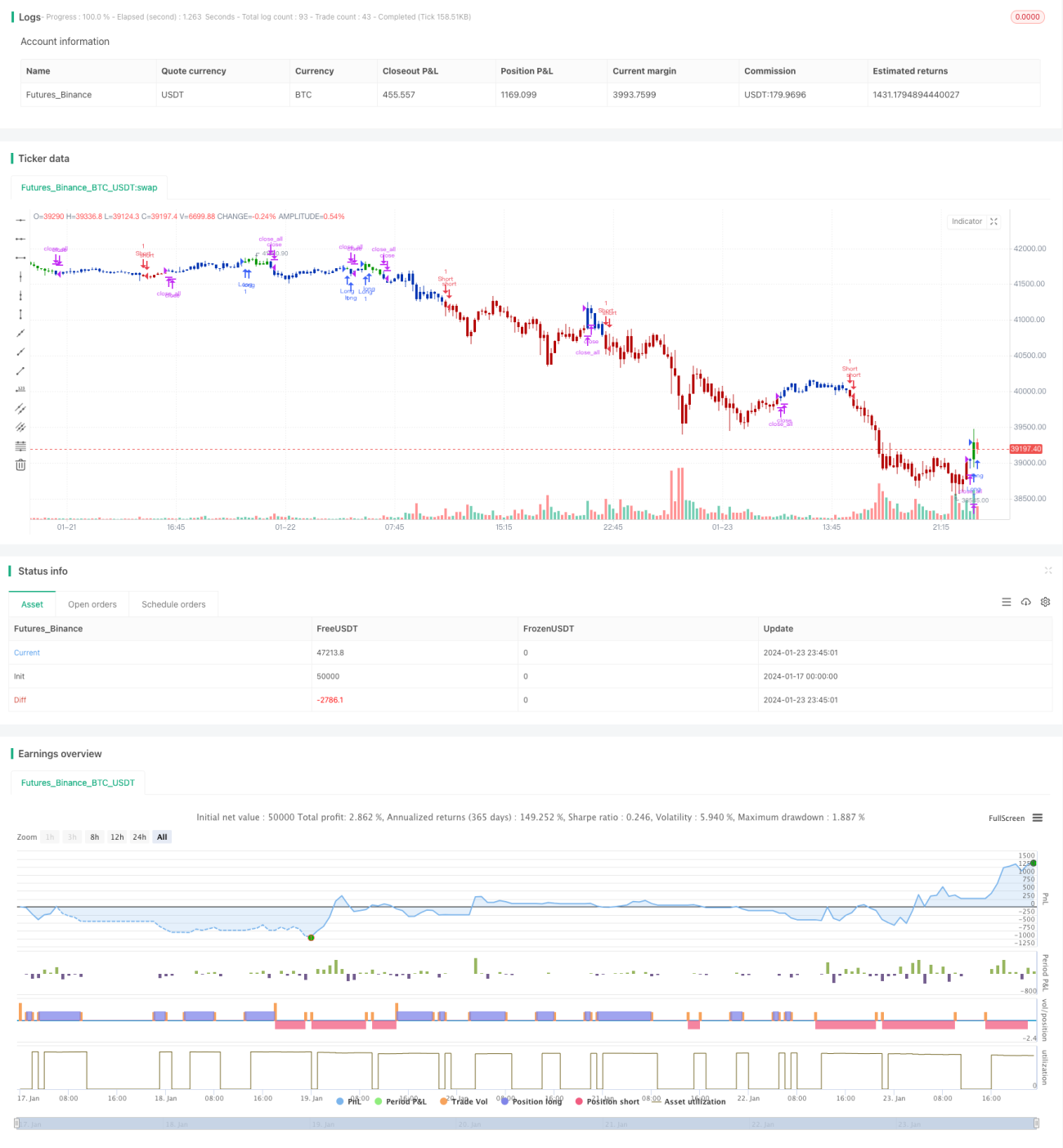

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1