Stratégie de suivi de tendance du pétrole brut basée sur l'indicateur ADX

Aperçu

Cette stratégie est une adaptation de la stratégie gratuite de contrats à terme sur le pétrole brut de Kevin Davey. Elle utilise l'indicateur ADX pour évaluer la tendance du marché du pétrole brut, combinée à des principes de cassure de prix, afin de constituer une stratégie de trading automatique simple et pratique.

Principe de la stratégie

- Calculer l'indicateur ADX sur 14 périodes.

- Lorsque l'ADX > 10, le marché est considéré comme étant en tendance.

- Si le cours de clôture est supérieur à celui d'il y a 65 bougies (K-lines), cela indique une cassure haussière, signal d'achat (long).

- Si le cours de clôture est inférieur à celui d'il y a 65 bougies, cela indique une cassure baissière, signal de vente (short).

- Après l'entrée en position, un stop-loss et un take-profit sont définis.

Cette stratégie repose principalement sur l'indicateur ADX pour juger de la tendance et génère des signaux de trading en fonction des cassures de prix sur une période fixe en présence de tendance. La logique globale de la stratégie est très simple et claire.

Avantages de la stratégie

- L'utilisation de l'ADX pour détecter la tendance permet d'éviter de manquer des opportunités de tendance.

- Les signaux de cassure de prix sur une période fixe donnent de bons résultats en backtest.

- Le code est intuitif et concis, facile à comprendre et à modifier.

- Stratégie validée en conditions réelles pendant des années par Kevin Davey, non basée sur un surajustement de courbe.

Analyse des risques de la stratégie

- L'ADX comme indicateur principal est sensible au choix des paramètres et à la période de cassure.

- La cassure à période fixe peut manquer certaines opportunités.

- Un réglage inapproprié du stop-loss et du take-profit peut aggraver les pertes.

- Il existe un écart possible entre les résultats en backtest et les performances en trading direct.

Pistes d'optimisation de la stratégie

- Optimiser les paramètres de l'ADX et la période de cassure.

- Ajouter un ajustement dynamique de la taille de la position.

- Améliorer continuellement la stratégie en fonction des résultats de backtest et des validations en trading direct.

- Introduire des techniques d'apprentissage automatique et d'apprentissage profond pour optimiser la stratégie.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading sur le pétrole brut très pratique. Elle utilise l'indicateur ADX de manière judicieuse pour juger de la tendance, le principe de cassure de prix est simple et efficace, et les résultats en backtest sont bons. En tant que stratégie gratuite et publique de Kevin Davey, elle bénéficie d'une fiabilité éprouvée en conditions réelles. Bien qu'il existe des possibilités d'amélioration, pour les débutants et les traders disposant de petits capitaux, cette stratégie constitue un choix très adapté pour démarrer et se former à la pratique.

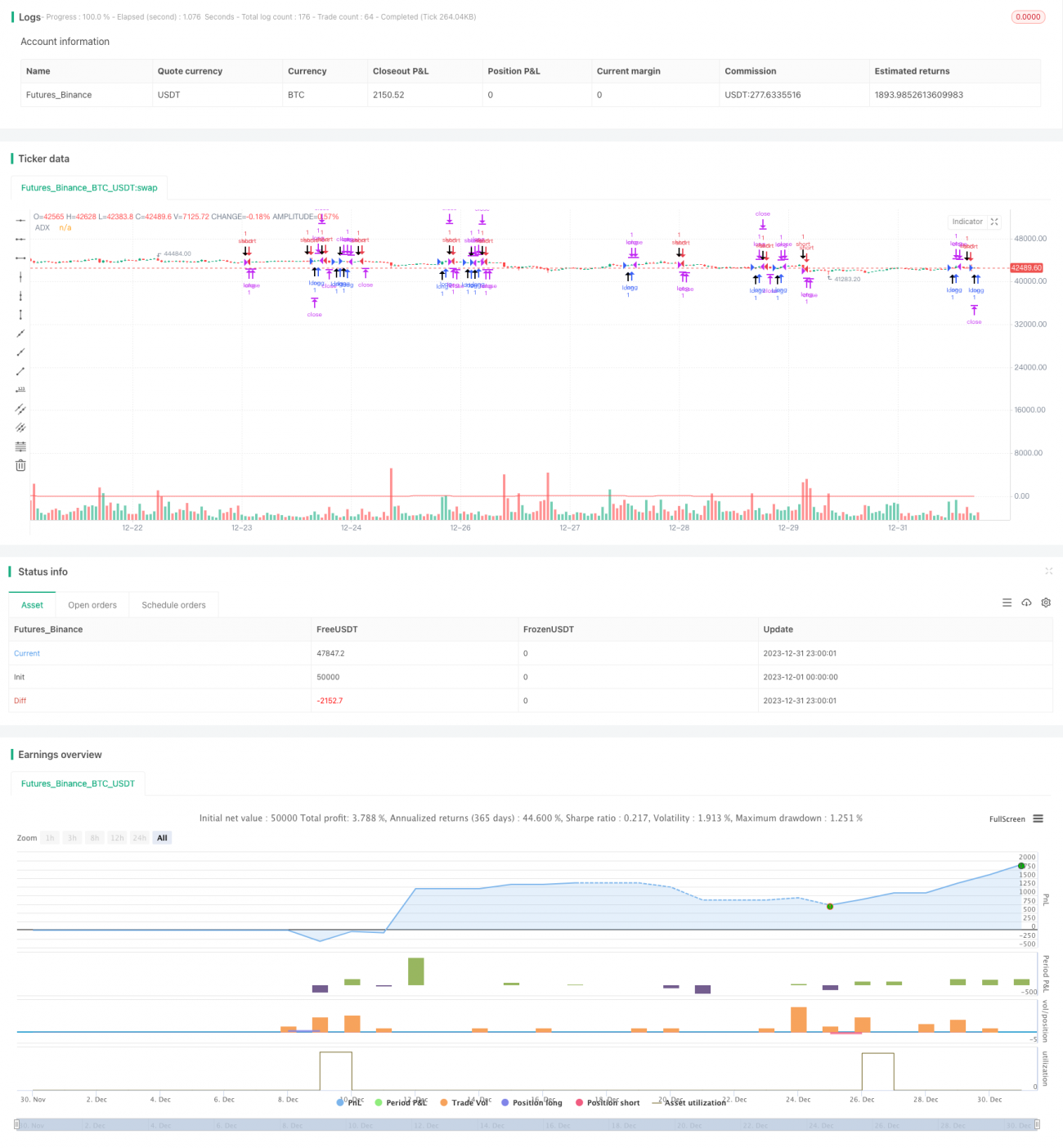

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy idea coded from EasyLanguage to Pinescript

//@version=5

strategy("Kevin Davey Crude free crude oil strategy", shorttitle="CO Fut", format=format.price, precision=2, overlay = true, calc_on_every_tick = true)

adxlen = input(14, title="ADX Smoothing")- 1