Stratégie quantitative multi-facteurs basée sur la moyenne mobile exponentielle et pondérée par le volume

Aperçu

Cette stratégie, intitulée « Stratégie quantitative multi-facteurs basée sur la moyenne mobile exponentielle et la pondération par le volume », réalise des transactions quantitatives en combinant les deux facteurs que sont la moyenne mobile exponentielle et la pondération par le volume. Elle prend en compte la tendance des prix, les informations sur le volume et le prix le plus récent, ce qui lui permet de capter efficacement les opportunités du marché et de présenter certains avantages.

Principe de la stratégie

L'indicateur central de cette stratégie est nRes, qui combine la moyenne mobile exponentielle du prix pondéré par le volume xMAVolPrice, la moyenne mobile exponentielle du volume xMAVol et le dernier cours de clôture close, selon la formule suivante :

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Où xMAVolPrice est la moyenne mobile exponentielle du produit du cours de clôture par le volume, reflétant l'information combinée du prix et du volume ; xMAVol est la moyenne mobile exponentielle du seul volume ; nRes est le rapport de ces deux moyennes mobiles exponentielles, représentant l'information sur le prix ajustée.

La stratégie détermine la direction (longue ou courte) en comparant nRes avec le dernier cours de clôture :

if (nRes < close[1])

Passer en position longue

if (nRes > close[1])

Passer en position courte

Si nRes est inférieur au dernier cours de clôture, cela signifie que le prix ajusté par le volume est inférieur au prix le plus récent, ce qui constitue un signal d'achat. Si nRes est supérieur au dernier cours de clôture, cela signifie que le prix ajusté par le volume est supérieur au prix le plus récent, ce qui constitue un signal de vente.

En résumé, la stratégie décide de la direction longue ou courte en comparant l'indicateur de prix ajusté par le volume nRes avec le dernier cours de clôture. Il s'agit d'une stratégie de trading quantitatif typique.

Analyse des avantages

Cette stratégie présente principalement les avantages suivants :

-

Combinaison d'informations multi-facteurs. Elle ne considère pas seulement l'information sur le prix, mais intègre également l'information sur le volume, exploitant pleinement le caractère multi-facteurs des actions, ce qui permet une estimation plus précise des tendances du marché.

-

Réduction des faux signaux. Grâce à la pondération par le volume, elle peut filtrer les faux dépassements causés par un volume insuffisant. Cela réduit efficacement les transactions inutiles et évite de se faire piéger.

-

Réactivité en temps réel. Par rapport à des indicateurs comme la moyenne mobile simple, la moyenne mobile exponentielle utilisée dans cette stratégie est plus sensible aux données les plus récentes, permettant de capter plus rapidement les changements récents du marché.

-

Facilité de mise en œuvre. La logique de la stratégie est simple et claire, facile à comprendre et à implémenter, répondant aux exigences du trading quantitatif.

Analyse des risques

Malgré ses avantages, cette stratégie est confrontée aux risques suivants :

-

Informations sur le volume peu fiables. L'indicateur de volume peut être facilement manipulé et n'est pas suffisamment stable, ce qui peut induire en erreur.

-

Opportunités de décision long/court peu fréquentes. Par rapport aux stratégies qui suivent simplement la tendance, celle-ci offre relativement moins d'opportunités de décision, ce qui peut entraîner un sous-investissement.

-

Difficulté de choix des paramètres. Le choix des paramètres, comme la période de la moyenne mobile

length, a un impact important sur les performances de la stratégie. Un mauvais choix peut réduire considérablement les rendements. -

Risque de variations violentes du marché. Lors de marchés rapides, l'indicateur peut ne pas réagir assez vite aux derniers prix, ce qui peut entraîner des occasions manquées.

Solutions correspondantes : Optimiser le réglage des paramètres, contrôler strictement la taille des positions, fixer des stop-loss et take-profit ; combiner avec d'autres indicateurs pour la validation ; ajuster la fréquence de détention des positions.

Pistes d'optimisation

Cette stratégie peut être optimisée principalement dans les directions suivantes :

-

Logique d'ouverture plus flexible. On peut ouvrir une position lorsque la différence entre

nReset le cours de clôture dépasse un seuil, plutôt que de se baser uniquement sur une classification binaire, afin de saisir davantage d'opportunités. -

Ajout d'un mécanisme de gestion de la taille des positions. On peut ajuster dynamiquement la taille de chaque transaction en fonction de la volatilité du marché, pour mieux contrôler le risque.

-

Combinaison avec d'autres facteurs. On peut ajouter davantage de facteurs, tels que des indicateurs de sentiment, des facteurs fondamentaux, etc., pour rendre la décision plus complète.

-

Optimisation adaptative des paramètres. On peut mettre en place un algorithme qui optimise automatiquement des paramètres comme

length, afin qu'ils s'adaptent aux caractéristiques des différentes périodes de marché. -

Utilisation de modèles d'apprentissage automatique. On peut employer des modèles d'apprentissage profond tels que les RNN pour modéliser les caractéristiques multidimensionnelles et réaliser une stratégie non linéaire de bout en bout.

Résumé

Cette stratégie combine des informations multi-facteurs comme le prix et le volume, ajuste l'indicateur de prix par la moyenne mobile exponentielle du volume, et le compare au dernier cours de clôture pour déterminer la direction de la transaction. Par rapport à un indicateur unique, elle présente des avantages tels qu'une information plus riche et une réduction des faux signaux. Cependant, elle est également confrontée à des risques comme la manipulation du volume et le faible nombre de points de décision. À l'avenir, des améliorations peuvent être apportées en optimisant la logique d'ouverture, la gestion des positions, l'ajout de davantage de facteurs, etc., afin d'améliorer l'efficacité de la stratégie.

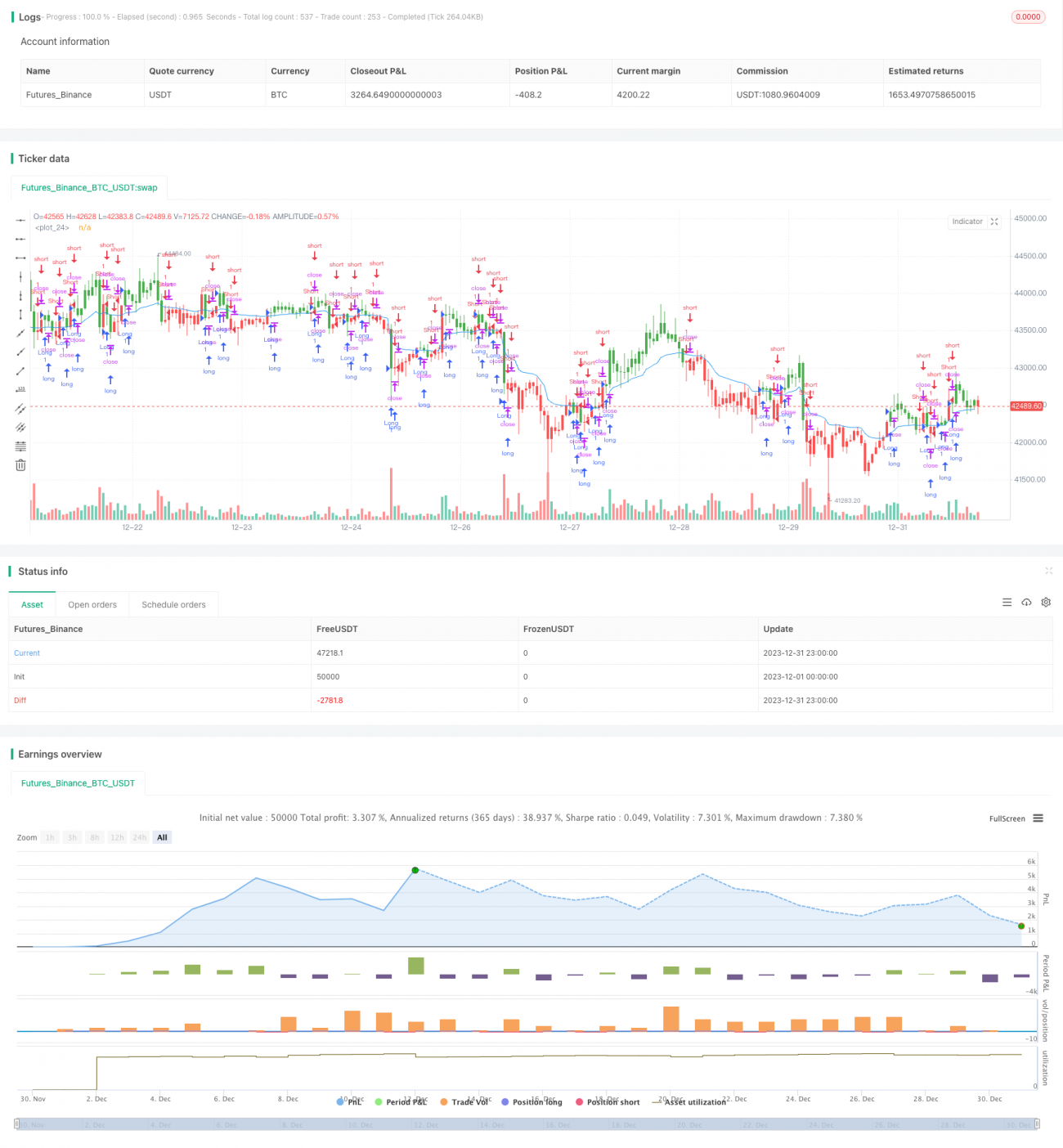

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1