Stratégie du système de trading de vagues de Pete

Présentation de la stratégie du système de trading Pete Wave

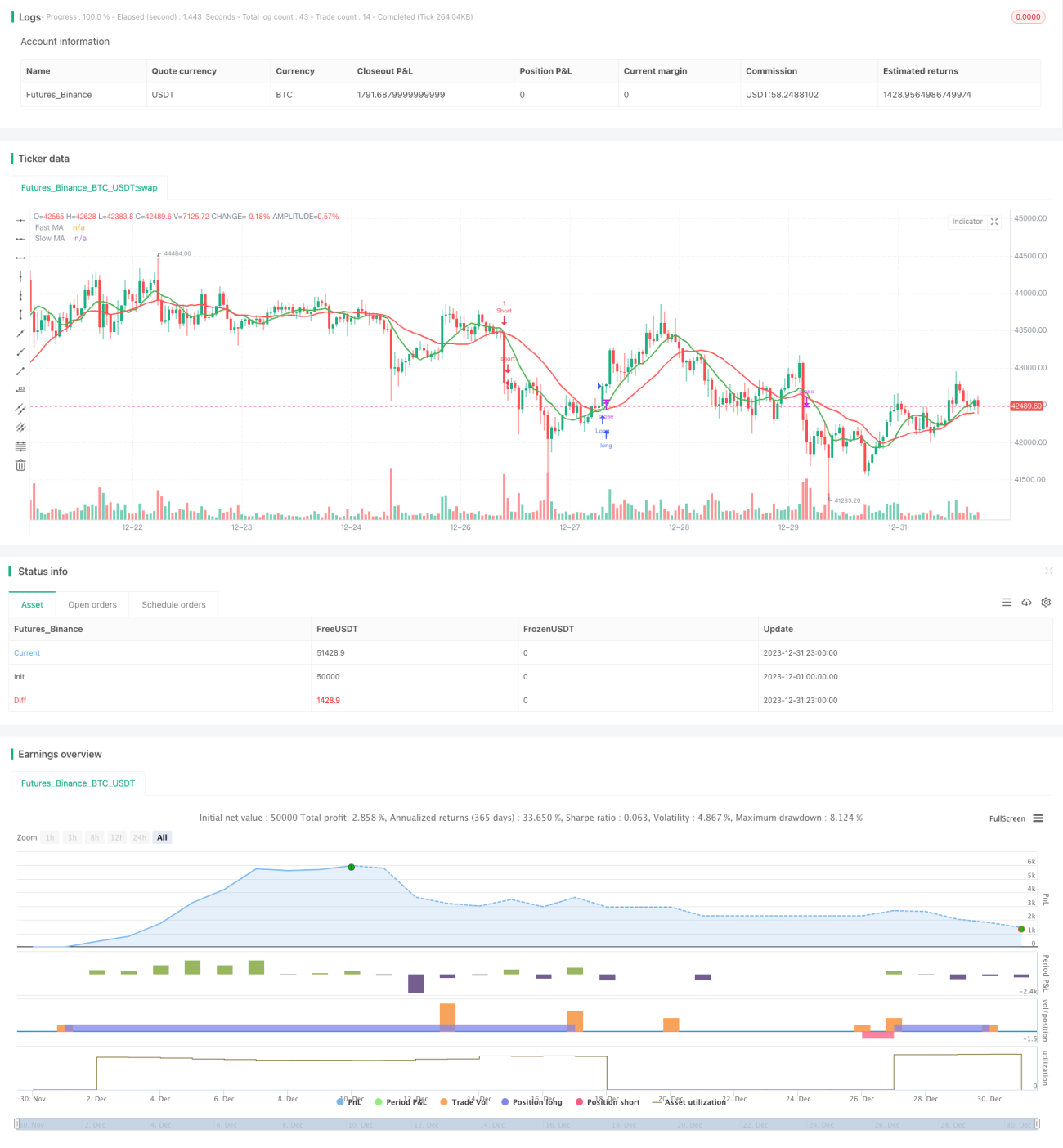

La stratégie du système de trading Pete Wave utilise les moyennes mobiles rapide et lente des prix pour générer des signaux de trading, et les optimise en y ajoutant des filtres supplémentaires ainsi qu'un mécanisme stop-loss. Cette stratégie vise à capturer les tendances à moyen et court terme en produisant des signaux d'achat et de vente lors du croisement des moyennes de prix. Le code intègre également des mécanismes de filtrage tels qu'un filtre de confirmation de cassure, un filtre de corps de bougie, un filtre ATR et un filtre de retracement afin d'éviter les faux signaux. Dans l'ensemble, cette stratégie combine les avantages du suivi de tendance et du trading de cassure, permettant de capter efficacement la direction de la tendance après une consolidation.

Principe de la stratégie du système de trading Pete Wave

La stratégie utilise une moyenne mobile rapide (période 9) et une moyenne mobile lente (période 22) pour générer des signaux de croisement haussier (moyenne rapide passant au-dessus de la moyenne lente) et de croisement baissier (moyenne rapide passant en dessous de la moyenne lente). Lorsque la moyenne rapide croise la moyenne lente par le bas, un signal d'achat est généré ; lorsqu'elle la croise par le haut, un signal de vente est généré.

Afin d'éviter les faux signaux causés par les oscillations de prix, le code inclut des mécanismes de filtrage supplémentaires. Ceux-ci comprennent un filtre de corps de bougie, qui exige que la variation en pourcentage du corps de bougie soit supérieure à 0,5 % pour déclencher un signal ; un filtre de retracement, qui vérifie si le prix a subi un certain retracement au moment du croisement entre la moyenne rapide et le prix afin de confirmer la tendance ; et un filtre de valeur ATR, qui nécessite que l'ATR soit supérieur à 0,5 pour garantir une volatilité suffisante pour un signal valide.

Une fois le signal généré, si le filtre de confirmation de cassure est activé, il vérifie également si le cours de clôture actuel dépasse le plus haut ou le plus bas des N bougies précédentes pour confirmer la cassure. Enfin, la stratégie utilise un mécanisme de stop-loss glissant (trailing stop) pour verrouiller les bénéfices, ajustant le niveau de stop en fonction d'un pourcentage du prix d'entrée moyen.

Analyse des avantages de la stratégie du système de trading Pete Wave

Cette stratégie intègre les avantages du trading par moyennes mobiles et du suivi de tendance, permettant d'identifier efficacement la direction des tendances à moyen et court terme. Comparée à un simple système de croisement de moyennes, l'ajout de filtres supplémentaires réduit considérablement la probabilité de faux signaux. Les avantages spécifiques sont les suivants :

- Le croisement de moyennes combiné au suivi de tendance évite d'être piégé dans des marchés oscillants.

- Le filtre de retracement et le mécanisme de confirmation de cassure permettent d'éviter les fausses cassures.

- Les filtres ATR et de corps de bougie aident à identifier les vraies fluctuations.

- Le mécanisme de stop-loss glissant permet de contrôler efficacement les pertes unitaires.

Analyse des risques de la stratégie du système de trading Pete Wave

Cette stratégie présente principalement les risques suivants :

- Des événements de marché imprévus peuvent entraîner le déclenchement du stop-loss. Il est possible d'élargir la distance du stop-loss de manière appropriée.

- Le maintien d'une position trop longtemps sans prendre de bénéfices. On peut raccourcir la période des moyennes mobiles.

- En période de faible volatilité, le nombre de signaux de trading diminue. On peut abaisser légèrement les seuils des filtres.

- Une optimisation inappropriée des paramètres peut conduire à des transactions trop fréquentes ou trop rares. Il est nécessaire de tester les paramètres de manière répétée.

Orientations d'optimisation de la stratégie du système de trading Pete Wave

La stratégie peut être optimisée dans les directions suivantes :

- Tester les paramètres (par exemple la période des moyennes mobiles) en fonction des différents instruments de trading.

- Essayer d'ajouter davantage d'indicateurs, tels que les bandes de Bollinger ou le RSI, pour déterminer la direction de la tendance.

- Tester les paramètres du mécanisme stop-loss pour trouver le meilleur pourcentage de stop.

- Utiliser des méthodes d'apprentissage automatique pour générer automatiquement des signaux d'achat et de vente.

- Optimiser la logique de filtrage des signaux pour réduire la probabilité de faux signaux.

- Combiner différentes périodes de temps pour découvrir davantage d'opportunités de trading.

Résumé de la stratégie du système de trading Pete Wave

La stratégie du système de trading Pete Wave combine le croisement de moyennes mobiles, le suivi de tendance et des filtres supplémentaires pour construire une stratégie de trading à moyen et court terme relativement stable et fiable. Par rapport à un seul indicateur technique, cette stratégie réduit considérablement le bruit des transactions causées par les oscillations de prix. Les mécanismes de filtrage ajoutés évitent également le risque de fausses cassures. Grâce à des tests de paramètres et à l'optimisation des règles, cette stratégie peut devenir un outil puissant pour le trading intraday à court terme. Dans l'ensemble, le système de trading Pete Wave présente une grande stabilité et est adapté pour capturer des tendances de prix à moyen et court terme relativement claires. C'est une stratégie quantitative qui mérite d'être testée en conditions réelles.

- 1