Stratégie de trading avec trailing stop Stochastic Supertrend

Aperçu

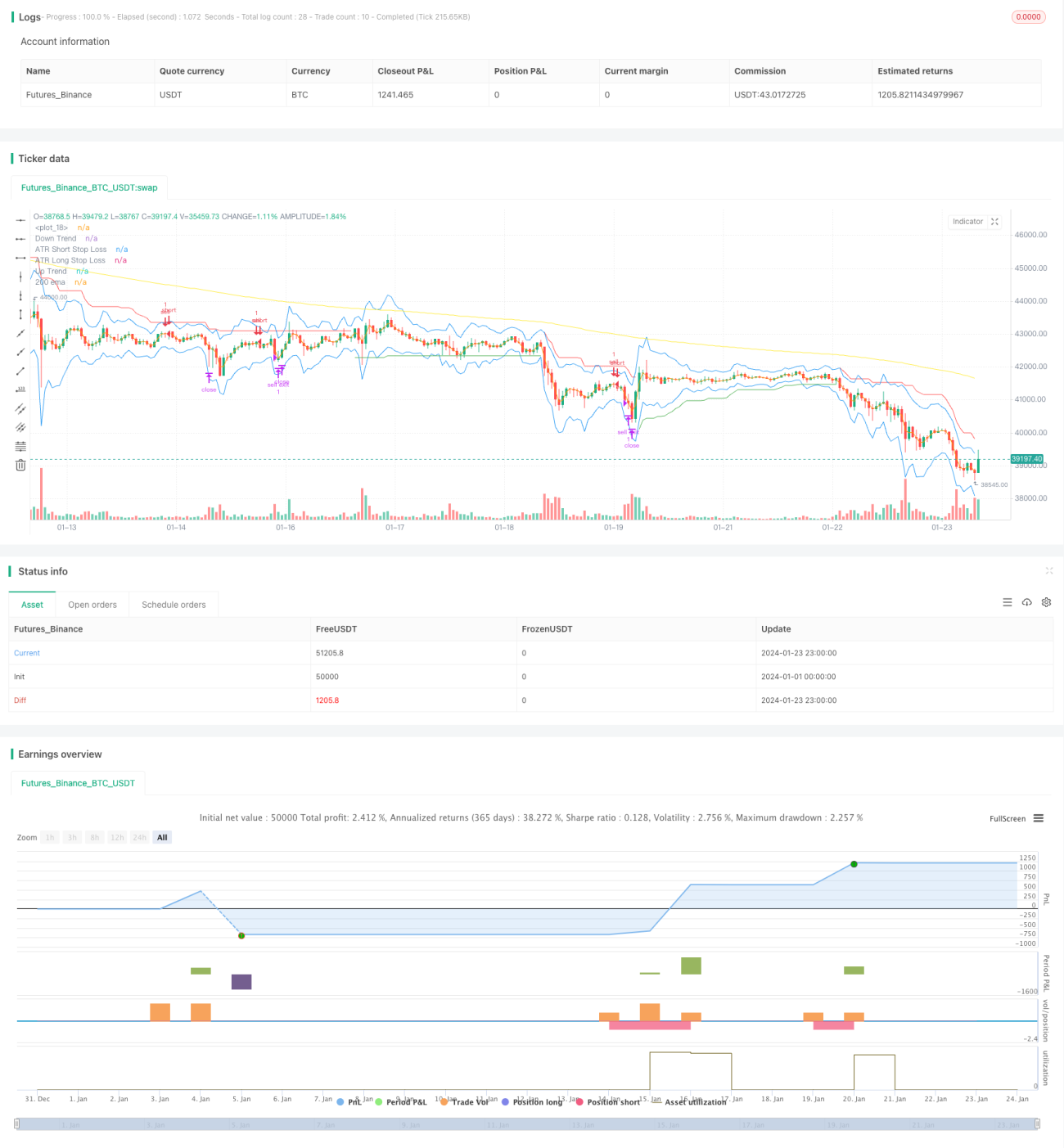

Il s'agit d'une stratégie de trading avec stop suiveur combinant plusieurs indicateurs techniques. Elle utilise principalement les indicateurs Supertrend, Stochastic, la moyenne mobile sur 200 jours et le stop ATR pour identifier les signaux de trading et définir les niveaux de stop. Cette stratégie convient au trading de tendance à moyen et long terme et permet de contrôler efficacement les risques.

Principe de la stratégie

Lorsque la ligne K du Stochastic descend depuis une zone de surachat, que le Supertrend indique une tendance haussière et que le prix franchit la moyenne mobile sur 200 jours, on prend une position longue ; lorsque la ligne K du Stochastic monte depuis une zone de survente, que le Supertrend indique une tendance baissière et que le prix passe sous la moyenne mobile sur 200 jours, on prend une position courte. Après la transaction, le stop est défini dynamiquement à l'aide de l'indicateur ATR.

Plus précisément, lorsque la valeur K du Stochastic dépasse 80, cela est considéré comme un signal de surachat ; lorsqu'elle passe sous 20, c'est un signal de survente. L'indicateur Supertrend détermine la direction de la tendance des prix : vers le haut pour une tendance haussière, vers le bas pour une tendance baissière. L'indicateur ATR est utilisé pour calculer la volatilité réelle.

Conditions de déclenchement d'un signal long : la ligne K du Stochastic descend depuis une zone de surachat (inférieure à 80), le Supertrend indique le haut, et le prix est supérieur à la moyenne mobile sur 200 jours.

Conditions de déclenchement d'un signal court : la ligne K du Stochastic monte depuis une zone de survente (supérieure à 20), le Supertrend indique le bas, et le prix est inférieur à la moyenne mobile sur 200 jours.

Après l'entrée, on définit un stop ATR pour suivre les fluctuations de prix et contrôler le risque. Le stop pour une position longue est le prix le plus bas moins l'ATR multiplié par un coefficient ; le stop pour une position courte est le prix le plus haut plus l'ATR multiplié par un coefficient.

Avantages de la stratégie

Cette stratégie combine plusieurs indicateurs pour juger de la direction de la tendance et du moment d'entrée, ce qui permet de filtrer efficacement les faux signaux. Par ailleurs, l'utilisation d'un stop suiveur dynamique basé sur l'ATR permet de contrôler le risque en fonction de la volatilité du marché, préservant ainsi au maximum le capital.

Comparée aux stratégies de suivi de tendance basées sur des moyennes mobiles simples, cette stratégie capture mieux les points de retournement. Par rapport à une méthode de stop unique, ce stop dynamique ATR est plus flexible. Globalement, cette stratégie offre un bon rapport risque/rendement.

Risques de la stratégie

La stratégie repose principalement sur les jugements des indicateurs. Si ceux-ci émettent de faux signaux, cela peut entraîner des pertes dues à des opérations à contre-tendance. De plus, en période de marché sans tendance (range), les stops peuvent être fréquemment déclenchés, générant des pertes.

Par ailleurs, bien que le stop ATR puisse s'adapter à la volatilité, il ne peut pas totalement éviter le risque d'être touché. En cas de gap de prix, l'ordre stop peut être déclenché directement.

Optimisation de la stratégie

Cette stratégie peut être optimisée selon les axes suivants :

-

Ajuster les paramètres des indicateurs pour améliorer la précision des signaux d'achat/vente. Par exemple, tester différents paramètres pour le Stochastic ou ajuster la période et le multiplicateur de l'ATR pour le Supertrend.

-

Tester d'autres méthodes de stop. Par exemple, essayer des algorithmes de stop suiveur adaptatifs plus flexibles que le stop ATR, ou envisager un stop qui suit un niveau de stop mobile.

-

Ajouter des filtres pour n'entrer que dans des conditions plus fiables. Par exemple, ajouter des filtres de volume d'énergie de transaction pour éviter d'entrer sur la base d'indicateurs lorsque le volume est insuffisant.

-

Optimiser la gestion du capital, par exemple en ajustant dynamiquement la taille des positions.

Résumé

La stratégie de stop suiveur Stochastic Supertrend combine plusieurs indicateurs pour déterminer la direction de la tendance et utilise un suivi intelligent ATR pour contrôler le risque. Cette stratégie permet de filtrer efficacement le bruit et les faux signaux d'entrée, offrant ainsi un bon rapport risque/rendement. Nous pouvons continuellement optimiser cette stratégie en ajustant les paramètres, en modifiant la méthode de stop et en ajoutant des filtres, afin de l'adapter à des conditions de marché plus complexes.

- 1