Stratégie quantitative de croisement de moyennes mobiles et momentum

Aperçu

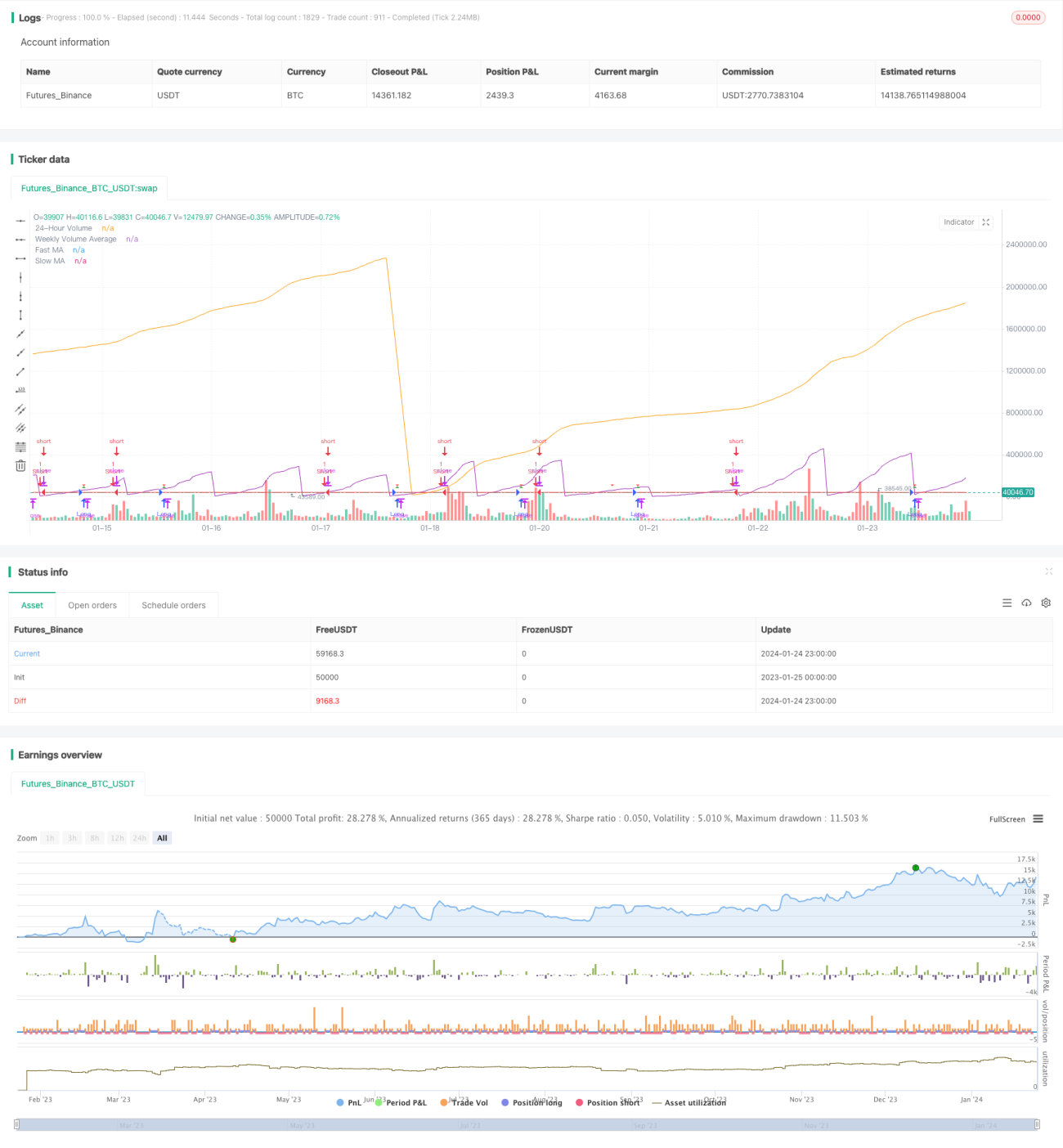

Cette stratégie combine deux indicateurs techniques clés : la moyenne mobile et le volume de transactions, afin de définir des règles d'entrée et de sortie pour les positions longues et courtes, formant ainsi une stratégie de trading quantitatif complète.

Principe de la stratégie

Indicateurs clés

- Moyennes mobiles : moyenne mobile rapide (ligne bleue) et moyenne mobile lente (ligne rouge).

- Volume de transactions : volume sur 24 heures (violet) et volume moyen sur 7 jours (ligne orange).

Conditions de la stratégie

Conditions d'entrée en position longue :

- La moyenne mobile rapide croise au-dessus de la moyenne mobile lente.

- Le volume sur 24 heures est inférieur à 50 % du volume moyen sur 7 jours.

Conditions d'entrée en position courte :

La moyenne mobile rapide croise en dessous de la moyenne mobile lente.

Entrée et sortie

Entrée en position longue : Acheter lorsque les conditions d'entrée en position longue sont remplies.

Entrée en position courte : Vendre à découvert lorsque les conditions d'entrée en position courte sont remplies.

Prise de bénéfices et stop loss :

Affichage des niveaux de prise de bénéfices et de stop loss après une position longue.

Analyse des avantages

- Combinaison d'indicateurs de prix et de volume pour éviter les faux signaux de rupture.

- Règles d'entrée et de sortie claires.

- Mécanisme de prise de bénéfices et de stop loss pour contrôler les risques.

Analyse des risques

- La stratégie à double moyenne mobile peut générer des transactions fréquentes.

- La qualité des données de volume ne peut être garantie.

- L'optimisation des paramètres comporte un risque de surapprentissage.

Méthodes d'amélioration :

- Ajuster judicieusement les paramètres des moyennes mobiles pour réduire la fréquence des transactions.

- Combiner plusieurs sources de données pour valider les signaux quantitatifs.

- Effectuer des backtests rigoureux pour éviter le surapprentissage.

Axes d'optimisation

- Ajouter d'autres indicateurs pour filtrer les signaux.

- Ajuster dynamiquement les niveaux de prise de bénéfices et de stop loss.

- Analyse multi-timeframes pour améliorer la stabilité.

Résumé

Cette stratégie intègre les indicateurs de moyenne mobile et de volume de transactions, en concevant une stratégie de trading quantitatif complète via un mécanisme de double confirmation. Elle présente les avantages de conditions d'entrée claires, de prise de bénéfices et stop loss, ainsi que d'une simplicité d'exécution. Il faut toutefois se prémunir contre le problème des transactions fréquentes inhérent à la stratégie à double moyenne mobile, prêter attention à la qualité des données de volume et éviter le surapprentissage des paramètres. L'étape suivante consiste à optimiser avec plusieurs indicateurs, à ajuster dynamiquement les niveaux de take profit et stop loss, et à effectuer une analyse multi-timeframes.

- 1