Stratégie de momentum stochastique à triple empilement

Aperçu

La stratégie de dynamique aléatoire triple est une stratégie de trading typique de la ligne courte. Elle forme un signal de négociation en calculant et en superposant plusieurs indicateurs de dynamique aléatoire de trois paramètres différents. Lorsqu'un signal de surachat ou de survente est affiché simultanément par trois indicateurs de dynamique aléatoire, un achat ou une vente est effectué.

Principe de stratégie

L'indicateur central de la stratégie est l'indicateur de dynamique aléatoire (SMI). La formule de calcul de l'indicateur SMI est la suivante:

SMI = 100 * EMA(EMA(收盘价-最高价和最低价的中点,N1),N2) / 0.5 * EMA(EMA(最高价-最低价,N1),N2)

N1 et N2 représentent respectivement la longueur des paramètres. L'indicateur SMI a une plage de prise de valeur comprise entre -100 et 100. Un SMI supérieur à 0 indique que le prix de clôture se trouve dans la moitié supérieure de la plage de prix du jour, et un indice inférieur à 0 indique que le prix de clôture se trouve dans la moitié inférieure de la plage de prix.

À l'instar des indices traditionnels de stoch, les indices SMI peuvent générer des signaux de reprise lorsqu'ils dépassent les lignes de surachat prédéfinies (comme 40) et de survente (comme 40).

La stratégie utilise trois ensembles d'indicateurs SMI avec des paramètres différents qui sont superposés, respectivement:

- SMI1: %K de longueur 10 cycles, %K de lissage 3 cycles

- SMI2: longueur %K 20 cycles, %K de lissage 3 cycles

- SMI3: %K de longueur 5 cycles, %K de lissage 3 cycles

Lorsque les trois indicateurs SMI affichent simultanément un surachat ou une survente, un signal de transaction est émis. Cela permet de filtrer efficacement les faux signaux et d'améliorer la qualité du signal.

Avantages stratégiques

- Analyse à cycles multiples, jugement global, filtrage efficace du bruit

- L'indicateur SMI améliore la facilité d'utilisation de l'indicateur Stoch

- Utilisation du triple chevauchement, plus fiable qu'un seul indicateur

- Les paramètres sont flexibles et ajustables

- Appliqué aux transactions sur courts circuits à haute fréquence

Risque stratégique

- Plusieurs indicateurs se chevauchent et il y a un certain retard

- Les opérations de coupure sont fréquentes et les coûts de transaction élevés.

- Risques de ressemblance des données

- Risque de défaillance des paramètres suite à une modification de la structure du marché

Les mesures d'atténuation:

- Optimiser les paramètres pour réduire le retard

- Adaptation des délais de détention pour réduire les coûts de transaction

- Augmentation des contrôles statistiques et des tests de santé

- Paramètres d'ajustement dynamique

Optimisation de la stratégie

- Tester différentes combinaisons de paramètres SMI

- Augmentation des indicateurs statistiques pour évaluer la stabilité des paramètres

- En combinaison avec d'autres indicateurs auxiliaires, tels que le nombre de transactions, la bande de Brin, etc.

- Paramètres de commutation dynamiques en fonction de l'environnement du marché

- Optimiser les stratégies de stop loss

Résumer

La stratégie de la triple superposition de dynamique aléatoire permet d'obtenir un signal de survente et de survente de haute qualité en utilisant trois ensembles d'indicateurs SMI avec différents paramètres. La stratégie peut filtrer plus de bruit et améliorer la stabilité par rapport à un seul indicateur. La stratégie peut être améliorée par des méthodes telles que l'optimisation des paramètres, les tests statistiques et les indicateurs auxiliaires.

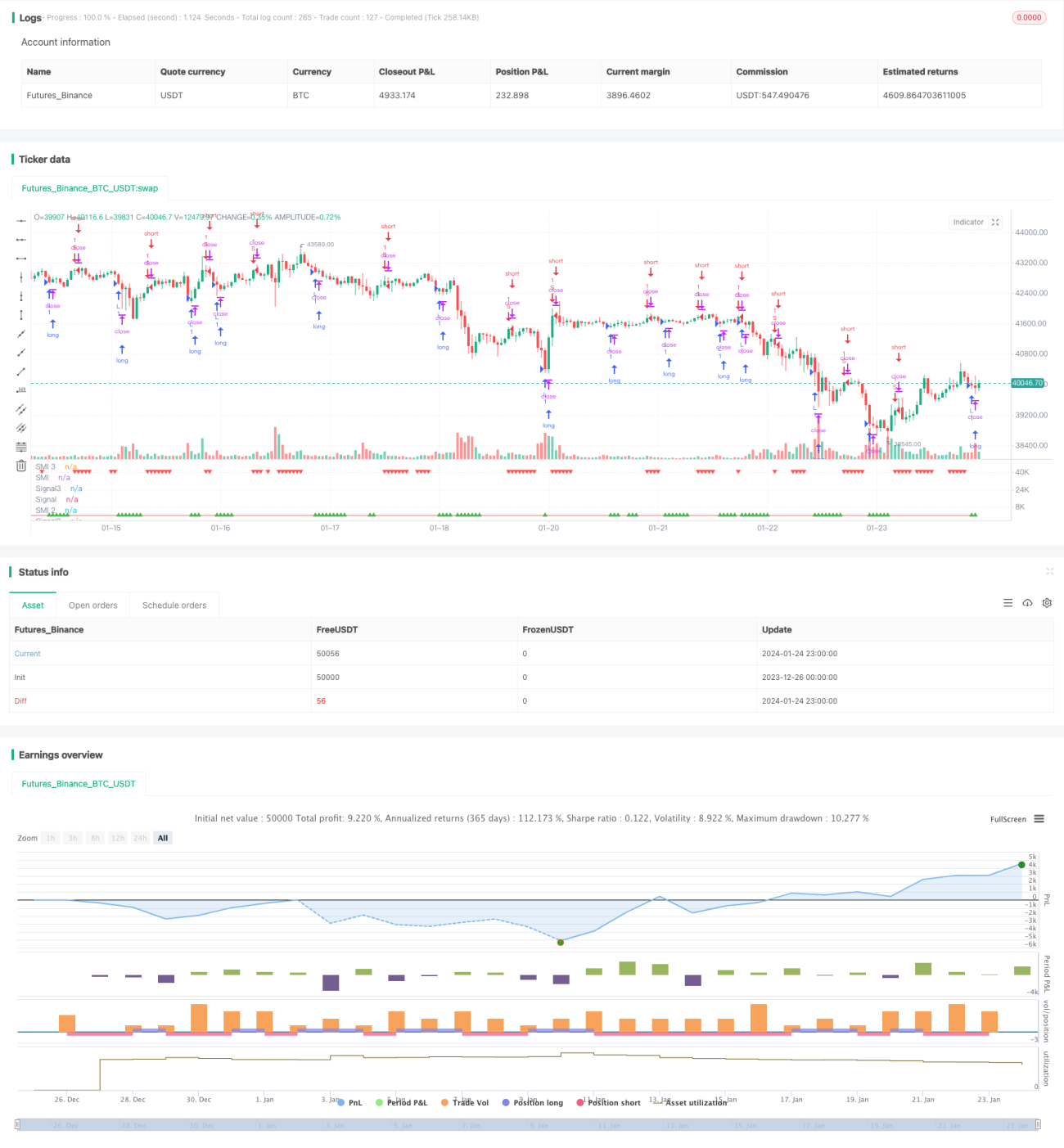

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic Momentum multi strategy", "Stochastic Momentum Index multi strategy", overlay=false)

q = input(10, title="%K Length")- 1