Stratégie de trading de croisement de double moyenne mobile (golden cross)

Aperçu

La stratégie de trading par croisement de deux moyennes mobiles (golden cross) utilise le croisement de deux moyennes mobiles de périodes différentes comme signaux d'achat et de vente. Plus précisément, lorsque la moyenne mobile à court terme franchit à la hausse la moyenne mobile à long terme, un signal de croix dorée se produit, indiquant un retournement haussier du marché. Lorsque la moyenne mobile à court terme franchit à la baisse la moyenne mobile à long terme, un signal de croix de la mort se produit, indiquant un retournement baissier du marché.

Principe de la stratégie

Cette stratégie repose sur deux principes :

-

Les moyennes mobiles reflètent la tendance et la force du marché. La moyenne mobile à court terme capte les mouvements récents et les points de retournement ; la moyenne mobile à long terme exprime la tendance principale du marché.

-

Lorsque la moyenne mobile à court terme forme une croix dorée avec la moyenne mobile à long terme, cela signifie que la force à court terme dépasse la force de la tendance à long terme, ce qui indique le début probable d'une nouvelle tendance haussière. Lorsqu'une croix de la mort se forme, cela signifie que la tendance baissière à long terme domine, ce qui suggère une poursuite de la baisse.

Concrètement, la stratégie utilise des moyennes mobiles simples sur 13 et 30 périodes et génère des signaux de trading lors de leur croisement. Le principe de croisement est le suivant :

-

Lorsque la moyenne mobile à court terme croise à la hausse la moyenne mobile à long terme, un signal de croix dorée se produit, indiquant une opportunité d'achat. À ce moment, on évalue la solidité de la tendance avant d'entrer : si le prix se maintient en hausse pendant un certain nombre de périodes, on a confiance que la tendance actuelle est haussière et on achète.

-

Lorsque la moyenne mobile à court terme croise à la baisse la moyenne mobile à long terme, un signal de croix de la mort se produit, indiquant une opportunité de vente à découvert. On évalue alors la solidité de la tendance avant d'entrer : si le prix se maintient en baisse pendant un certain nombre de périodes, on a confiance que la tendance actuelle est baissière et on vend à découvert.

-

La force du signal de croisement est évaluée par la pente des moyennes mobiles. On n'entre en position que si la différence de pente entre la moyenne mobile courte et la moyenne mobile longue dépasse un certain seuil, ce qui garantit un signal suffisamment fort et réduit l'interférence des faux signaux courants.

-

Le stop-loss est fixé à 20 % et le take-profit à 100 %.

Analyse des avantages

La stratégie de croisement de deux moyennes mobiles présente les avantages suivants :

-

La logique est claire et simple, facile à comprendre et à mettre en œuvre, adaptée aux débutants.

-

Elle utilise la caractéristique de lissage des prix, ce qui réduit le bruit et évite d'être induit en erreur par les fluctuations de prix à court terme.

-

Elle évalue la solidité de la tendance, évitant des positions mécaniques à l'achat ou à la vente et s'appuyant plutôt sur un jugement global du marché.

-

L'introduction d'un facteur de momentum basé sur la pente des moyennes mobiles rend les signaux plus fiables.

-

L'optimisation du backtest est simple : il suffit d'ajuster quelques paramètres clés comme les périodes des moyennes mobiles et la durée de consolidation de la tendance.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

Le croisement de deux moyennes mobiles reste un signal retardé ; il ne peut pas prédire parfaitement les points de retournement et présente un certain décalage. Il convient de raccourcir les périodes des moyennes mobiles ou de les combiner avec des indicateurs prévisionnels de retournement.

-

Les systèmes de trading mécaniques peuvent agir simultanément sur le marché, amplifiant les mouvements et rendant les stops ou take-profits inefficaces. Il est recommandé d'utiliser des stops et take-profits échelonnés ou d'intervenir manuellement.

-

Cette stratégie ne gère pas bien les marchés en range (oscillations). Il faut éviter de l'utiliser sur des actifs qui évoluent latéralement et privilégier ceux ayant une tendance claire.

-

La fenêtre temporelle choisie pour évaluer la solidité de la tendance a un impact important sur les résultats ; elle doit être testée à plusieurs reprises pour déterminer la valeur optimale.

Voies d'optimisation

La stratégie de croisement de deux moyennes mobiles peut être optimisée dans les directions suivantes :

-

Ajouter un indicateur d'évaluation de la tendance de plus grande échelle (ex. position relative hebdomadaire ou mensuelle) pour éviter les opérations contraires à la tendance principale.

-

Intégrer une confirmation de volume : ne générer un signal qu'en cas d'augmentation du volume de transactions, afin d'éviter les faux signaux.

-

Optimiser les paramètres des moyennes mobiles pour trouver la meilleure combinaison de périodes. On peut également essayer des moyennes mobiles adaptatives.

-

Combiner avec des indicateurs classiques comme MACD, KDJ, etc., pour améliorer la précision des signaux.

-

Mettre en place des stops et take-profits échelonnés pour mieux contrôler le risque.

Conclusion

Dans l'ensemble, la stratégie de croisement de deux moyennes mobiles est une approche très intuitive et explicable. Elle combine la capacité de lissage des moyennes mobiles avec la simplicité d'identification des tendances par croisement. De plus, une certaine validation des signaux permet d'éviter les suivis aveugles, ce qui améliore sa praticité et sa stabilité. Outre les pistes d'amélioration mentionnées dans cet article, cette stratégie offre encore de nombreuses possibilités d'optimisation qui méritent d'être explorées en profondeur.

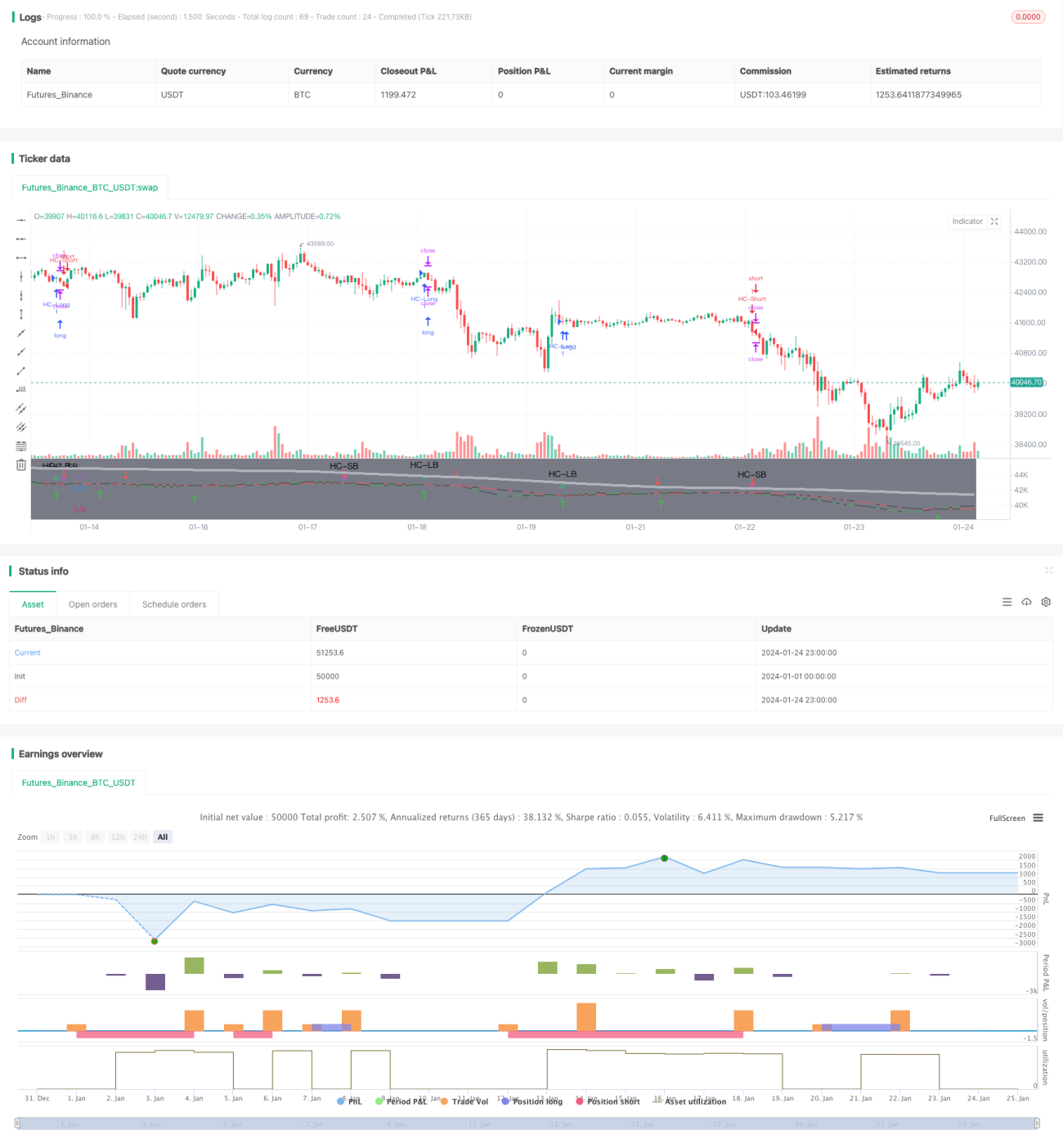

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MakeMoneyCoESTB2020- 1