Stratégie de retracement des plus hauts sur deux ans avec moyenne mobile

Aperçu (Overview)

Cette stratégie repose sur une méthode de calcul unique combinant le prix le plus élevé sur deux ans et une moyenne mobile. Lorsque le prix de l'action atteint un nouveau sommet sur deux ans puis recule jusqu'à la moyenne mobile exponentielle sur 13 jours, un signal d'achat est généré.

Principe de la stratégie (Strategy Principle)

La logique centrale de cette stratégie repose sur la méthode de calcul unique suivante :

-

Lorsque le prix de l'action atteint son plus haut niveau depuis deux ans, un sommet de prix à court terme se forme. Il s'agit d'un point de prix relativement critique.

-

Lorsque le prix baisse par rapport à ce nouveau sommet et se replie jusqu'à la moyenne mobile exponentielle sur 13 jours, cela représente une bonne opportunité d'achat. Cette approche exploite les caractéristiques de point central des prix.

-

De plus, au moment du signal d'achat, le prix de l'action doit se situer dans une fourchette de 10 % par rapport au nouveau sommet sur deux ans, sans s'en éloigner trop. Il doit également être inférieur à la moyenne mobile sur 13 jours mais supérieur à celle sur 21 jours, ce qui garantit un bon timing d'entrée.

-

Pour les positions détenues, si le prix casse la moyenne mobile sur 21 jours de 5 % ou chute de 20 % par rapport au nouveau sommet sur deux ans, une sortie par palier de stop-loss est déclenchée pour verrouiller les profits.

Avantages de la stratégie (Strategy Advantages)

Il s'agit d'une stratégie de breakout à long terme présentant les avantages suivants :

-

L'utilisation du sommet sur deux ans, un prix unique, permet d'identifier efficacement les opportunités potentielles de retournement de tendance.

-

La moyenne mobile exponentielle sur 13 jours comme base d'entrée sur le marché filtre efficacement les fluctuations et identifie une dynamique plus forte.

-

La méthode de calcul unique utilise les caractéristiques de prix pour générer des signaux, évitant les conjectures subjectives.

-

Une prise en compte appropriée du stop-loss permet de verrouiller la majeure partie des profits.

Risques de la stratégie et solutions (Risks and Solutions)

Cette stratégie comporte également certains risques, principalement :

-

Le marché peut subir un repli profond, empêchant un stop-loss total. Dans ce cas, il est nécessaire d'évaluer l'environnement global pour décider de sortir résolument.

-

En cas de gap important pendant la nuit, le stop-loss ne peut être parfaitement exécuté. Il convient alors d'élargir raisonnablement la marge de stop-loss pour y faire face.

-

L'efficacité du filtrage des fluctuations par la moyenne mobile sur 13 jours peut être insuffisante, générant trop de signaux erronés. On peut alors envisager de l'allonger à 21 jours.

-

L'efficacité des points de retournement de tendance décrits par le nouveau sommet peut être limitée ; on peut envisager de les combiner avec d'autres indicateurs.

Suggestions d'optimisation de la stratégie (Strategy Optimization Suggestions)

Cette stratégie offre encore des possibilités d'optimisation :

-

Introduire d'autres outils pour évaluer l'environnement global et éviter des positions inutiles.

-

Ajouter des indicateurs de volume pour juger de la force et éviter davantage de tomber dans des zones de fluctuation.

-

Optimiser les paramètres de la moyenne mobile pour mieux capturer les caractéristiques de prix.

-

Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement le paramètre du nouveau sommet sur deux ans, rendant la stratégie plus flexible.

Conclusion (Conclusion)

Dans l'ensemble, cette stratégie est une approche de breakout à long terme assez unique. Le point clé est d'utiliser le nouveau sommet sur deux ans, un prix important, pour le jugement, et la moyenne mobile exponentielle sur 13 jours comme filtre et base d'entrée. Cette stratégie présente certains avantages mais aussi des possibilités d'optimisation, méritant une exploration et des recherches plus approfondies.

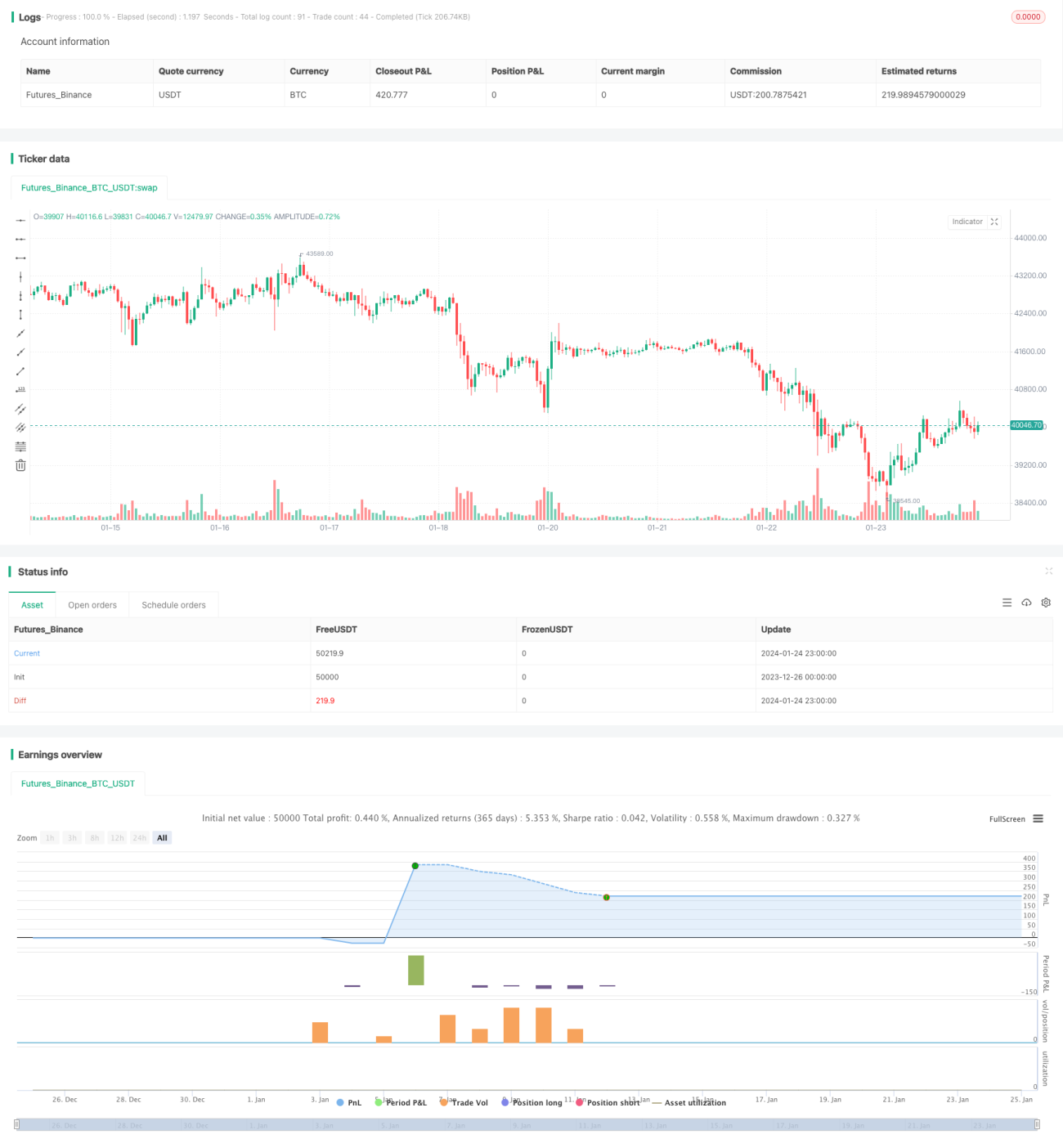

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1