Stratégie de trading de rupture basée sur l'indicateur des Bandes de Bollinger

Aperçu

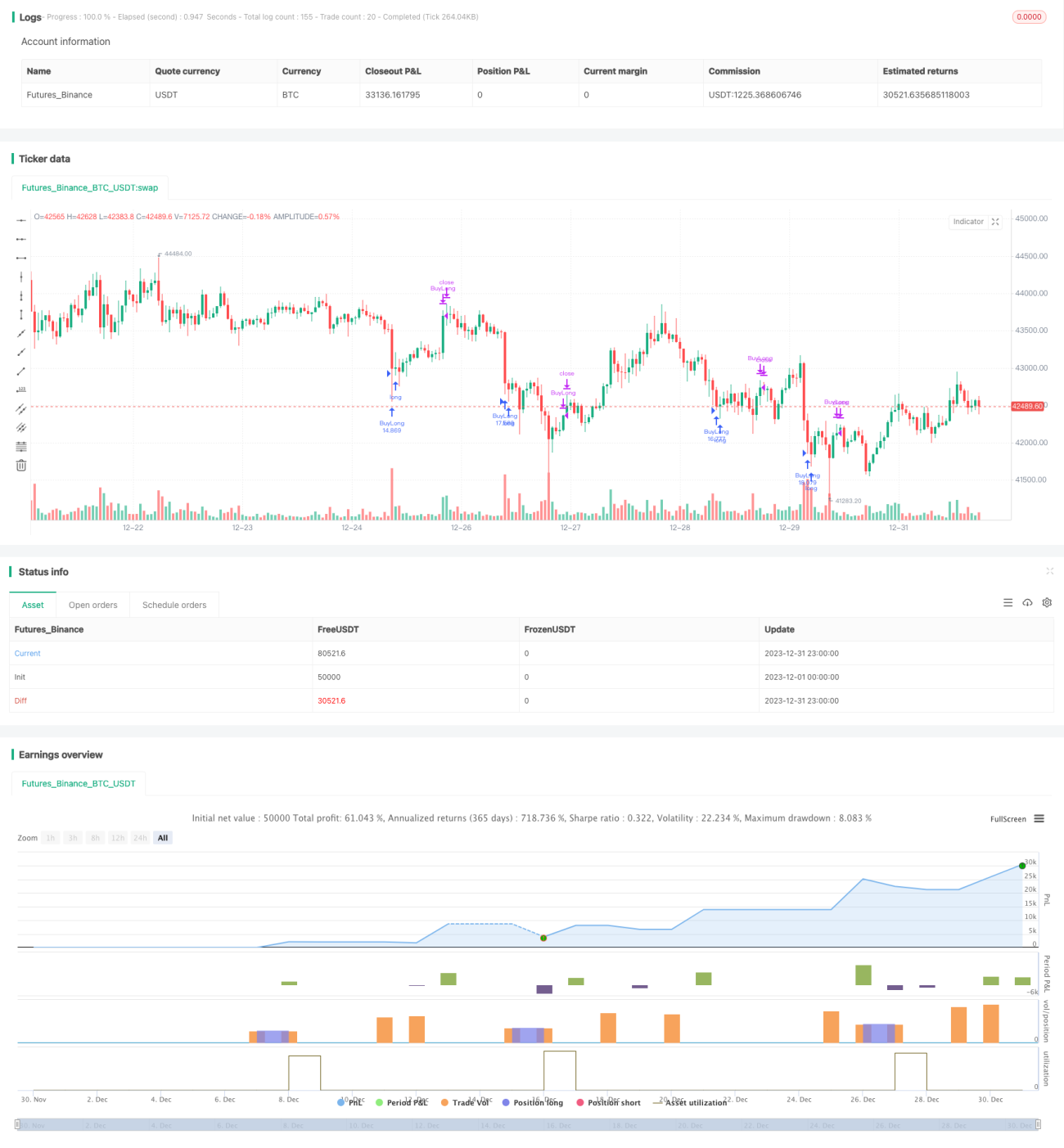

Cette stratégie est une stratégie de trading par cassure basée sur l'indicateur des Bandes de Bollinger. Elle calcule les bandes supérieure et inférieure de Bollinger et combine des seuils d'achat et de vente ajustés dynamiquement pour réaliser des transactions automatisées sur BTCUSDT de Binance.

Principe de la stratégie

L'indicateur central de cette stratégie est les Bandes de Bollinger. Les Bandes de Bollinger sont constituées d'une moyenne mobile sur N jours et de deux canaux d'écart type (supérieur et inférieur). Dans cette stratégie, la longueur des Bandes de Bollinger est de 20 jours et le multiplicateur d'écart type est de 2. Lorsque le prix s'approche ou touche la bande inférieure de Bollinger, cela est considéré comme une survente excessive, et la stratégie ouvre une position longue. Lorsque le prix s'approche ou touche la bande supérieure de Bollinger, cela est considéré comme un surachat excessif, et la stratégie clôture la position longue.

En plus de l'indicateur des Bandes de Bollinger, cette stratégie introduit deux paramètres ajustables : le seuil d'achat et le seuil de vente. Le seuil d'achat par défaut est fixé à 58 points en dessous de la bande inférieure de Bollinger, condition pour ouvrir une position longue. Le seuil de vente par défaut est fixé à 470 points au-dessus de la bande inférieure de Bollinger, condition pour clôturer la position. Ces deux seuils peuvent être ajustés dynamiquement en fonction des conditions réelles et des résultats de backtest, offrant ainsi une plus grande flexibilité à la stratégie.

Lorsque la condition d'achat est remplie, la stratégie utilise 10 % des fonds du compte pour ouvrir une position longue. Après l'ouverture de la position, si le prix augmente jusqu'à atteindre la condition de stop-loss (−125 %), la position est fermée avec une perte. Lorsque le prix augmente et déclenche le seuil de vente, la stratégie clôture entièrement la position pour récupérer les bénéfices.

Analyse des avantages

Cette stratégie présente plusieurs avantages principaux :

- L'utilisation des Bandes de Bollinger permet de saisir les opportunités lorsque le prix s'écarte anormalement des bandes, ce qui permet de profiter des retournements.

- L'introduction de seuils d'achat et de vente ajustables dynamiquement optimise les points d'entrée et de sortie.

- L'ouverture d'une position partielle permet de contrôler le risque.

- La mise en place d'un stop-loss évite que les pertes ne s'aggravent.

- Les données de backtest utilisent des chandeliers de 5 minutes, ce qui permet de capturer rapidement les opportunités de trading sur des périodes courtes.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur des Bandes de Bollinger n'est pas fiable à 100 % ; le prix peut osciller longtemps à des niveaux bas avant de baisser à nouveau.

- Un réglage inadéquat des seuils peut entraîner un point d'entrée ou de sortie optimal manqué.

- Un stop-loss trop large peut ne pas stopper les pertes à temps, tandis qu'un stop-loss trop serré peut être trop sensible.

- Un choix inapproprié de la période de backtest peut faire passer des gains accidentels pour des rendements stables.

Solutions :

- Combiner avec d'autres indicateurs pour juger la tendance du marché et éviter les faux signaux des Bandes de Bollinger.

- Tester et optimiser les paramètres des seuils pour trouver la meilleure combinaison.

- Tester et optimiser les conditions de stop-loss pour trouver un équilibre.

- Utiliser une période de backtest plus longue pour vérifier la stabilité de la stratégie.

Directions d'optimisation

Cette stratégie peut également être optimisée dans les directions suivantes :

- Essayer de combiner d'autres indicateurs tels que KD, RSI, etc., pour définir des règles d'entrée plus strictes et éviter d'entrer trop tôt ou trop tard.

- Tester différentes combinaisons de paramètres des Bandes de Bollinger, en optimisant la longueur et le multiplicateur d'écart type.

- Optimiser les seuils d'achat et de vente pour trouver les meilleurs paramètres et augmenter le taux de profit.

- Essayer d'ajuster dynamiquement le ratio de stop-loss basé sur l'ATR pour qu'il soit plus adapté à la volatilité du marché.

- Optimiser la gestion des positions, par exemple en ajoutant progressivement des positions après un gain, tout en contrôlant le risque par transaction.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de cassure relativement simple et pratique. Elle utilise l'indicateur des Bandes de Bollinger pour identifier les opportunités de retournement du marché et définit des seuils dynamiques pour l'entrée et la sortie. Parallèlement, la stratégie utilise une gestion raisonnable des positions et des conditions de stop-loss pour contrôler les risques. Après optimisation de plusieurs paramètres clés, cette stratégie peut générer des rendements relativement stables. Elle convient aussi bien au trading quantitatif qu'à l'aide à la sélection de titres ou à l'évaluation du sentiment du marché. En résumé, cette stratégie offre une grande praticabilité et une bonne extensibilité.

- 1