Stratégie de trading intelligent des positions de futures Bitcoin

Aperçu : Cette stratégie utilise les données de positions courtes sur les contrats à terme BTC de Bitfinex pour guider les transactions. Lorsque le nombre de positions courtes augmente, on vend à découvert ; lorsqu'il diminue, on achète. Elle vise à suivre le comportement de trading des « groupes de réflexion ».

Principe de la stratégie :

- Utiliser le nombre de positions courtes sur les contrats à terme BTC de Bitfinex comme indicateur. Bitfinex est considéré comme une bourse dominée par les institutions et les « groupes de réflexion ».

- Lorsque le nombre de positions courtes augmente, vendre à découvert le BTC au comptant. Les institutions augmentent alors leurs positions courtes sur BTC.

- Lorsque le nombre de positions courtes diminue, acheter le BTC au comptant. Les institutions réduisent leurs positions, ce qui indique une tendance haussière.

- Utiliser l'indicateur RSI pour déterminer les points hauts et points bas du nombre de positions courtes. Un RSI supérieur à 75 signale un point haut, inférieur à 30 un point bas.

- Entrer en position longue ou courte lorsque ces signaux de points hauts/bas sont émis.

Analyse des avantages :

- Utiliser les données de positions des traders professionnels de Bitfinex comme signal indicateur permet de capter l'activité des institutions.

- L'indicateur RSI aide à identifier les points hauts/bas des positions courtes et à contrôler le risque de trading.

- Surveiller en temps réel les mouvements des institutions pour ajuster ses propres positions.

- Ne pas avoir besoin d'analyser soi-même les indicateurs techniques, suivre directement la logique de trading des « groupes de réflexion ».

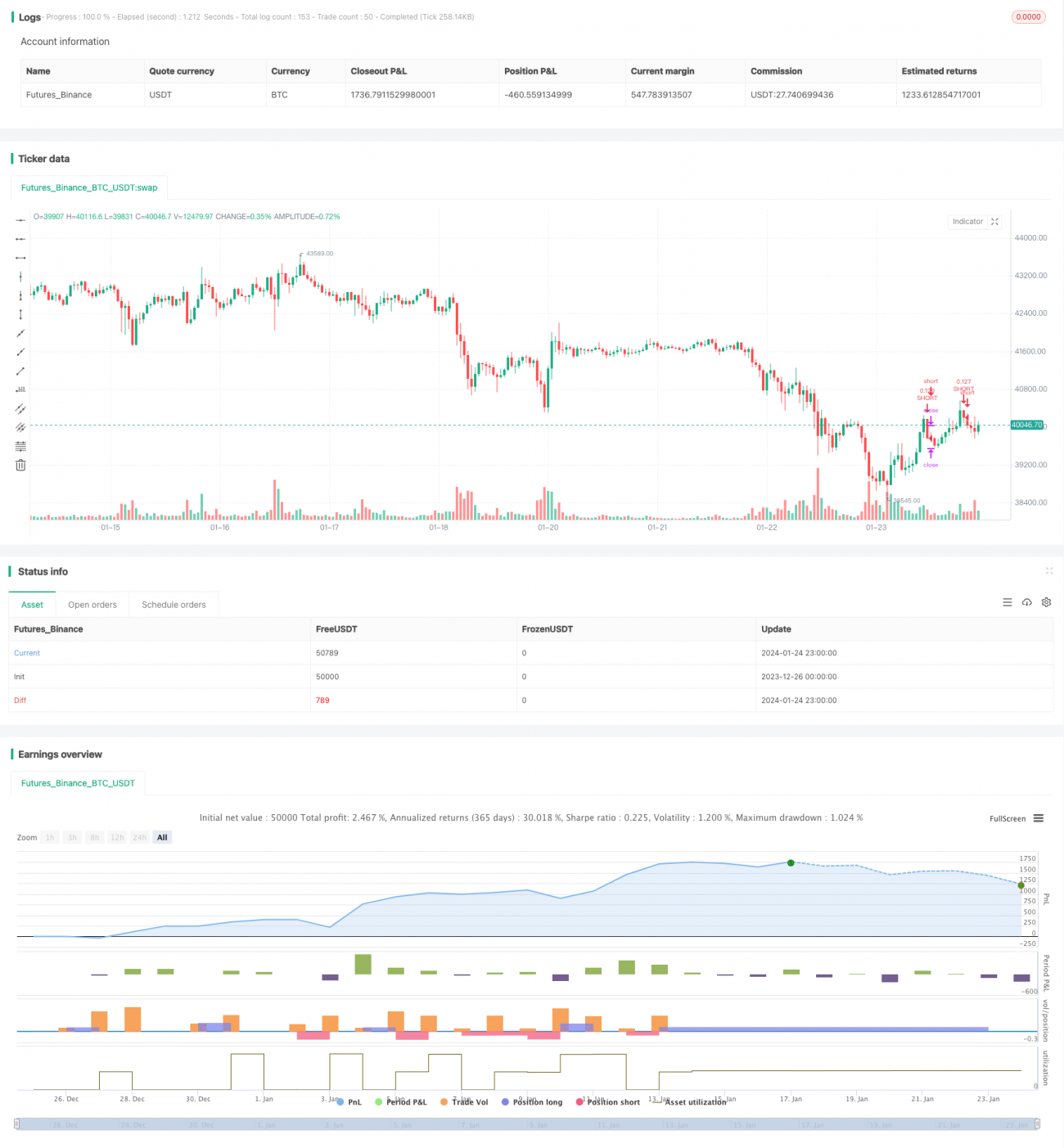

- Les données de backtest montrent de bonnes performances, avec des rendements assez attractifs.

Analyse des risques :

- Impossible de déterminer si l'augmentation des positions courtes est spéculative ou de couverture. Il faut être prudent dans le suivi.

- Les données de trading de Bitfinex sont mises à jour avec un décalage, ce qui peut faire manquer le meilleur moment d'entrée.

- Les transactions des institutions ne sont pas infaillibles à 100 %, il y a un risque d'échec.

- Un réglage inapproprié des paramètres RSI peut entraîner de faux signaux ou des signaux manqués.

- Un stop-loss trop large peut entraîner des pertes importantes par transaction.

Axes d'optimisation :

- Optimiser les paramètres RSI, tester l'effet sur différentes périodes de détention.

- Essayer d'autres indicateurs comme KD, MACD pour déterminer les points hauts/bas des positions courtes.

- Resserrer la marge du stop-loss pour réduire la perte unitaire.

- Ajouter des conditions de sortie, comme un renversement de tendance, un signal breaker, etc.

- Tester la gamme de crypto-monnaies applicables, par exemple trader ETH en suivant les positions courtes BTC.

Conclusion :

Cette stratégie, en suivant les traders professionnels de contrats à terme BTC sur Bitfinex, permet de capter rapidement les signaux de trading institutionnels. Elle aide les investisseurs à surveiller la température du marché et à identifier les points hauts et bas. Elle met également en garde contre les risques : lorsque les traders professionnels vendent massivement à découvert, il faut réduire prudemment les positions longues. Dans l'ensemble, cette stratégie exploite l'avantage des informations sur les positions à terme, ce qui constitue une approche de trading intéressante. Cependant, l'optimisation des paramètres et la gestion des risques doivent encore être améliorées pour obtenir des gains stables en trading réel.

- 1