Une stratégie de suivi automatique basée sur trois SMA

Aperçu

La stratégie Triple SMA est une stratégie qui utilise trois moyennes mobiles simples (SMA) de périodes différentes pour identifier les tendances et déclencher les entrées. Elle permet de suivre automatiquement la tendance, en tirant parti des retracements pour ajouter des positions.

Principe de la stratégie

Cette stratégie utilise trois SMA de différentes périodes comme principaux indicateurs de tendance, notamment les SMA de 200, 400 et 600 périodes. Lorsque le prix se situe au-dessus des trois SMA, la tendance est considérée comme haussière ; dans le cas contraire, elle est baissière.

En tant qu’indicateur d’entrée, la stratégie combine le prix de clôture et l’oscillateur StochClose. Le signal n’est émis que lorsque le prix est en accord avec la direction des trois SMA. L’indicateur StochClose est utilisé pour détecter des conditions de surachat ou de survente : lorsque le StochClose franchit 95 à la hausse, on prend une position longue ; lorsqu’il franchit 5 à la baisse, on prend une position courte.

Le stop-loss est fixé lorsque le prix touche la SMA la plus lente.

La stratégie autorise l’ajout de positions (pyramidage), avec un nombre maximal de 10 entrées supplémentaires. Trois niveaux de take-profit sont définis, à hauteur de 1 %, 2 % et 6 %.

Analyse des avantages

Le principal avantage de la stratégie Triple SMA est que, en combinant trois SMA de périodes différentes, elle permet de mieux évaluer la direction et la force de la tendance. Elle filtre plus efficacement les faux signaux qu’une seule SMA.

De plus, l’utilisation de l’indicateur StochClose pour détecter des conditions de surachat ou de survente permet d’éviter d’entrer à proximité des points de retournement de tendance, réduisant ainsi les entrées erronées.

Le stop-loss est simple et direct : en utilisant la SMA la plus lente comme niveau de stop, on évite au maximum d’être arrêté trop tôt.

L’autorisation d’ajouter des positions permet également à la stratégie de suivre en continu la tendance et de capturer les profits.

Analyse des risques

Le principal risque de cette stratégie réside dans le fait que les trois SMA ne peuvent pas filtrer complètement tous les faux signaux. Si le prix franchit ces moyennes sans former de tendance et retrace à nouveau, des pertes peuvent survenir. Ce cas se produit généralement à proximité de supports ou résistances importants.

Par ailleurs, l’indicateur StochClose peut lui-même générer des signaux erronés, conduisant à des entrées inopportunes. Cela se produit souvent en période de consolidation des prix.

Pour réduire ces risques, on peut ajuster les périodes des SMA ou ajouter d’autres indicateurs pour confirmer les signaux, comme le KDJ, le MACD, etc., afin d’assurer une meilleure qualité d’entrée.

Pistes d’optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Augmenter ou ajuster le nombre de périodes des SMA pour trouver des paramètres mieux adaptés à un instrument spécifique.

-

Ajouter d’autres indicateurs pour une confirmation combinée, comme le KDJ, le MACD, etc., afin d’améliorer la qualité des entrées.

-

Optimiser les niveaux de take-profit et de stop-loss pour qu’ils correspondent mieux à l’amplitude des fluctuations du marché.

-

Optimiser le nombre et la proportion des ajouts de positions afin de trouver une stratégie de pyramidage plus adaptée.

-

Tester des paramètres sur différents instruments pour que la stratégie s’adapte à un plus grand nombre de marchés.

Conclusion

Dans l’ensemble, la stratégie Triple SMA est une stratégie de suivi de tendance très pratique. En combinant trois SMA de périodes différentes et l’indicateur StochClose, elle parvient à identifier correctement les tendances et à éviter efficacement les faux signaux. L’autorisation d’ajouter des positions permet de suivre la tendance en continu et de participer aux profits. Grâce à des ajustements et une optimisation des paramètres, cette stratégie peut devenir un puissant système de suivi de tendance.

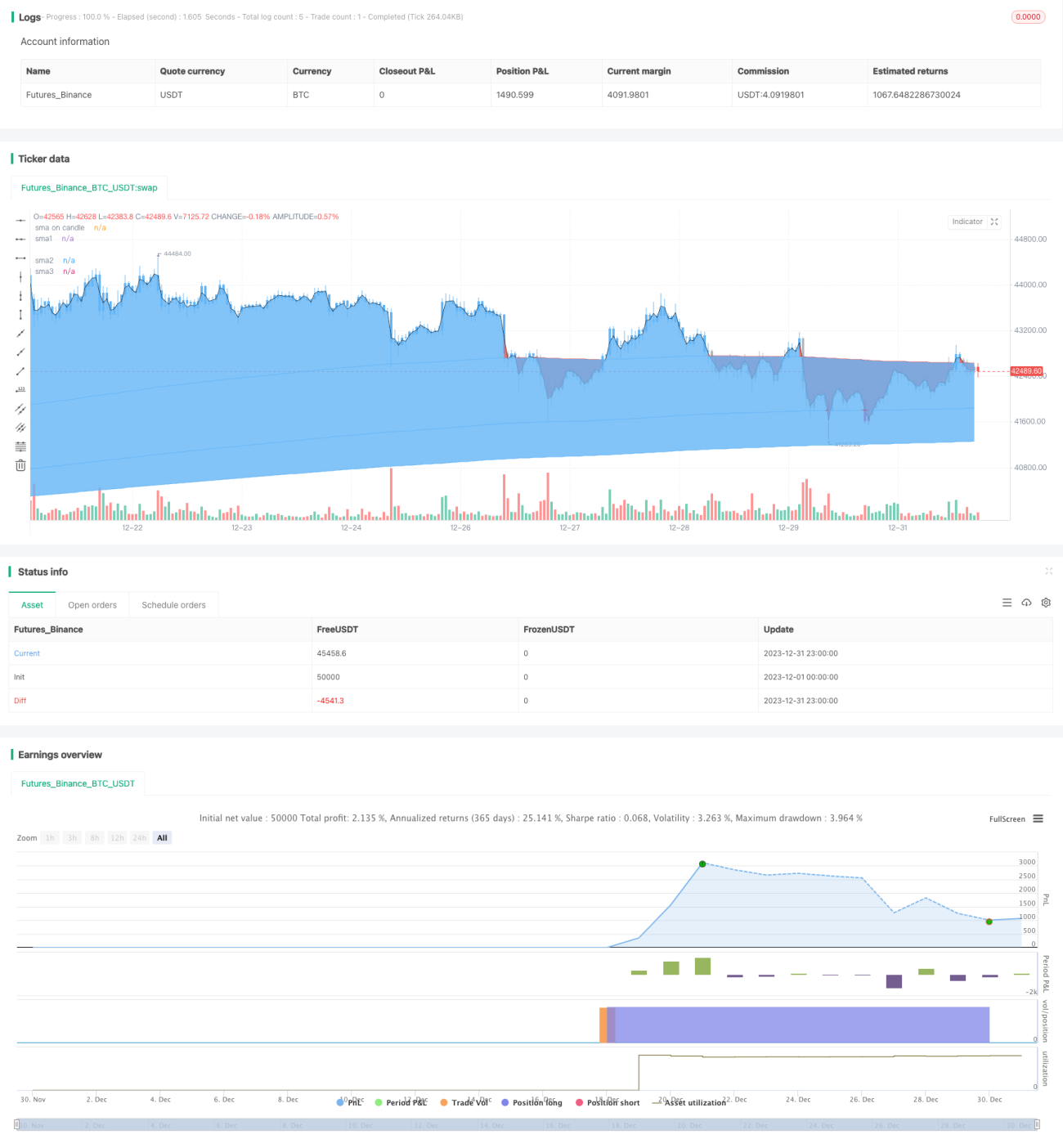

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1