Stratégie de tendance progressive BB KC

Aperçu

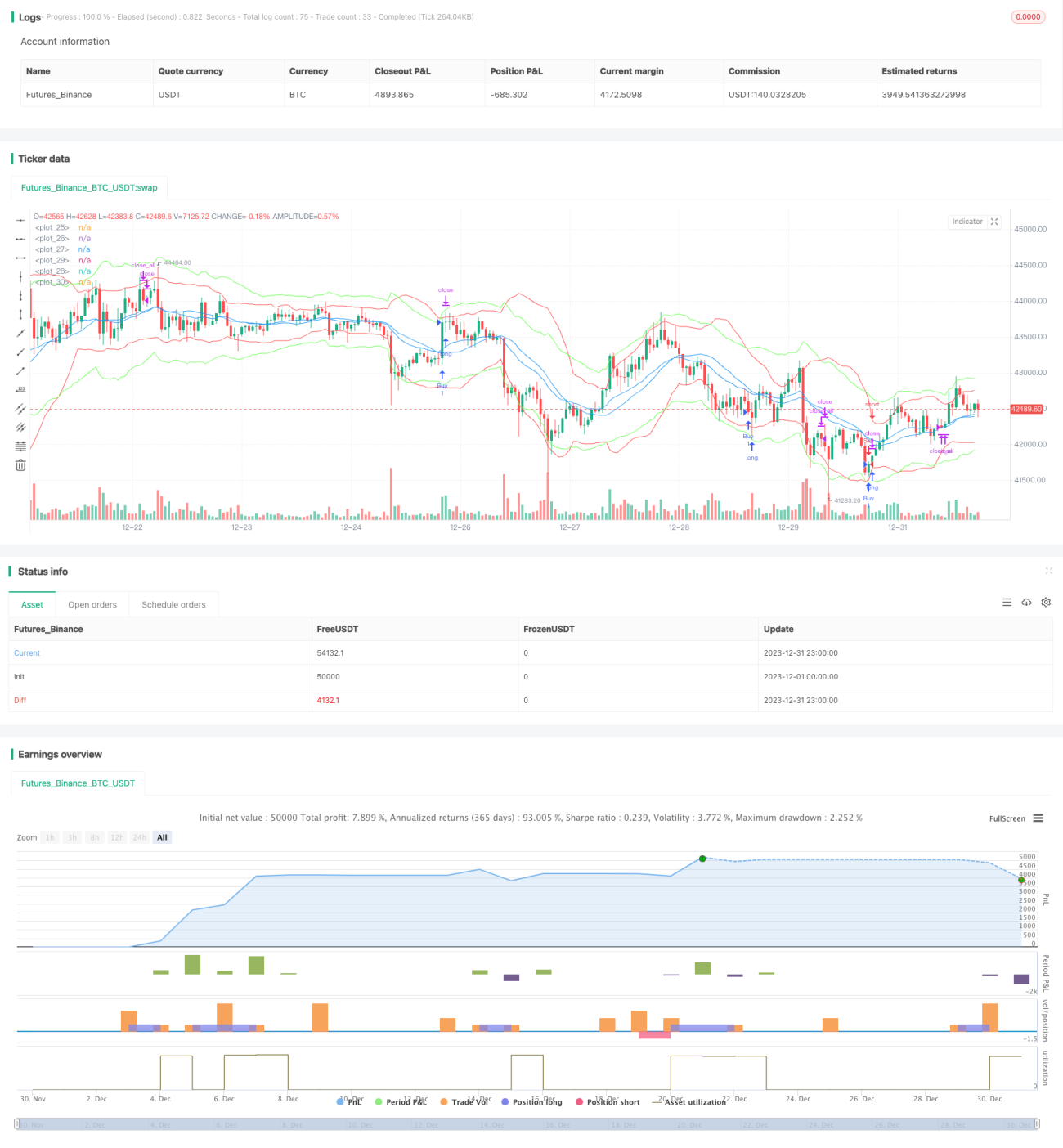

Cette stratégie utilise une combinaison des bandes de Bollinger et du signal Keltner pour identifier les tendances du marché. Les bandes de Bollinger sont un outil d'analyse technique qui définit des canaux en fonction de l'étendue des fluctuations de prix. Le signal Keltner est un indicateur technique qui combine la volatilité des prix et la tendance pour déterminer les niveaux de support ou de résistance. La stratégie exploite les avantages des deux indicateurs en détectant les croisements dorés entre les bandes de Bollinger et les bandes de Keltner pour trouver des opportunités d'achat et de vente, tout en utilisant le volume des transactions pour valider les signaux. Cela permet d'identifier efficacement le début d'une tendance et de réduire au maximum les signaux non valides.

Principe de la stratégie

- Calculer la bande médiane, la bande supérieure et la bande inférieure des bandes de Bollinger sur 20 périodes, la largeur étant définie par 2 fois l'écart-type.

- Calculer la bande médiane, la bande supérieure et la bande inférieure des bandes de Keltner sur 20 périodes, la largeur étant définie par 2,2 fois l'Average True Range (ATR).

- Lorsque la bande supérieure de Keltner dépasse à la hausse la bande supérieure de Bollinger, et que le volume est supérieur à la moyenne des 10 périodes, ouvrir une position longue.

- Lorsque la bande inférieure de Keltner traverse à la baisse la bande inférieure de Bollinger, et que le volume est supérieur à la moyenne des 10 périodes, ouvrir une position courte.

- Si la position n'est pas fermée après 20 bougies, elle est obligatoirement clôturée avec un stop-loss/take-profit.

- Pour les positions longues, définir un stop-loss à 1,5 % ; pour les positions courtes, un stop-loss à -1,5 %. Mettre en place un trailing stop de 2 % pour les positions longues et de -2 % pour les positions courtes.

La stratégie repose principalement sur les bandes de Bollinger pour évaluer l'amplitude et la force des fluctuations, tout en utilisant les bandes de Keltner comme validation auxiliaire. La combinaison de deux indicateurs aux paramètres différents mais de nature similaire améliore la précision des signaux, et l'ajout du volume réduit efficacement les signaux non valides.

Analyse des avantages

- Exploite les avantages des bandes de Bollinger et des bandes de Keltner, améliorant la précision des signaux de trading.

- L'intégration du volume permet de réduire efficacement les signaux non valides dus aux fréquents faux franchissements du marché.

- Les mécanismes de stop-loss et de trailing stop permettent un contrôle efficace des risques.

- La clôture obligatoire après un signal non valide permet de couper rapidement les pertes ou de verrouiller les gains.

Analyse des risques

- Les bandes de Bollinger et les bandes de Keltner sont toutes deux basées sur des moyennes mobiles et calculées avec la volatilité ; elles peuvent générer de faux signaux dans un marché range.

- Absence de mécanisme de composition (intérêts composés) ; des positions bloquées à plusieurs reprises peuvent entraîner des pertes importantes.

- Les signaux de retournement sont assez courants ; après avoir ajusté les paramètres, il est facile de manquer des opportunités de tendance.

Il est possible d'élargir légèrement la marge de stop-loss ou d'ajouter des indicateurs auxiliaires comme le MACD pour filtrer les signaux, afin de réduire les risques liés aux faux signaux.

Directions d'optimisation

- Tester l'impact de différents paramètres sur le rendement de la stratégie, par exemple ajuster la longueur des moyennes mobiles ou le multiple de l'écart-type.

- Ajouter d'autres indicateurs pour confirmer les signaux, comme l'indicateur KDJ ou le MACD en support.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Cette stratégie combine l'utilisation des bandes de Bollinger et des bandes de Keltner pour identifier les tendances du marché, avec le volume comme validation complémentaire. L'optimisation des paramètres et l'ajout d'autres indicateurs techniques peuvent renforcer la stratégie et lui permettre de s'adapter à un plus large éventail de conditions de marché. La stratégie est globalement réalisable et fait partie des stratégies de trading quantitatif faciles à maîtriser et à ajuster.

- 1