Stratégie de suivi de tendance par franchissement de la moyenne mobile par le prix

Aperçu

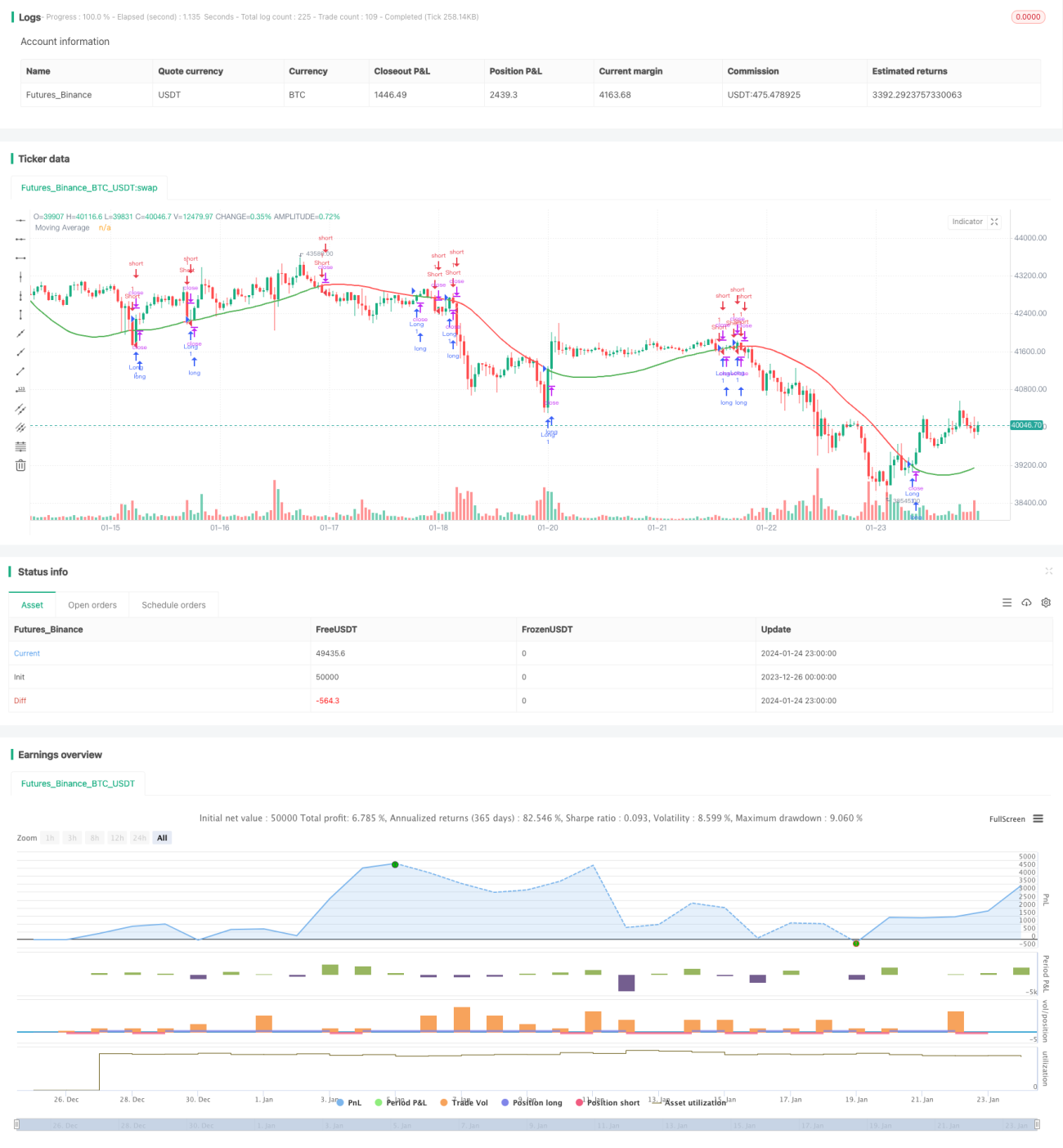

Cette stratégie génère des signaux d'achat et de vente basés sur le croisement du prix avec une moyenne mobile. Elle propose plusieurs types de moyennes mobiles ainsi qu'un paramètre de tolérance pour filtrer les faux breakouts. L'objectif est de capturer les points de retournement de tendance des prix et de suivre la tendance.

Principe de la stratégie

La stratégie calcule une moyenne mobile sur N périodes à partir du prix de clôture. Les types de moyennes mobiles typiques sont la moyenne mobile simple (SMA), la moyenne mobile exponentielle (EMA), la moyenne mobile pondérée (WMA), etc. Un niveau de tolérance est ensuite défini, par exemple 5 %, et une bande supérieure (1,05 fois la moyenne mobile) ainsi qu'une bande inférieure (0,95 fois la moyenne mobile) sont calculées. Lorsque le prix de clôture franchit la bande supérieure à la hausse, un signal d'achat est généré ; lorsqu'il franchit la bande inférieure à la baisse, un signal de vente est généré. Cela permet de filtrer une partie des faux breakouts. De plus, la stratégie propose un paramètre booléen « Opération courte ». Lorsqu'il est activé, seuls des signaux de vente (position baissière) sont générés.

Avantages de la stratégie

- Utilise la propriété de suivi de tendance des moyennes mobiles pour suivre efficacement l'évolution des prix.

- Propose plusieurs types de moyennes mobiles, offrant une flexibilité de combinaison.

- Le paramètre de tolérance filtre les faux breakouts et évite les transactions inutiles.

- Peut être utilisé uniquement pour les positions courtes, adapté au suivi des tendances baissières.

Risques de la stratégie

- Les moyennes mobiles présentent un retard, ce qui peut faire manquer les points de retournement des prix.

- Inadaptée aux environnements de marché latéraux ou de consolidation.

- Un réglage inadéquat du paramètre de tolérance peut filtrer certains signaux valides.

- Le risque de vente à découvert est élevé, nécessitant une gestion prudente.

Pistes d'optimisation

- Optimiser le type et la période des moyennes mobiles.

- Tester différents réglages du paramètre de tolérance.

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Ajouter une stratégie de gestion de position.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance assez classique. Elle utilise la relation entre le prix et la moyenne mobile pour déterminer la tendance et offre une certaine flexibilité. Grâce à l'optimisation des paramètres et à un filtrage approprié des signaux, elle peut devenir une stratégie quantitative efficace. Cependant, il est nécessaire de contrôler le risque lié aux positions courtes afin d'éviter des pertes excessives.

- 1