Stratégie de trading de retournement basée sur la force du momentum

Aperçu

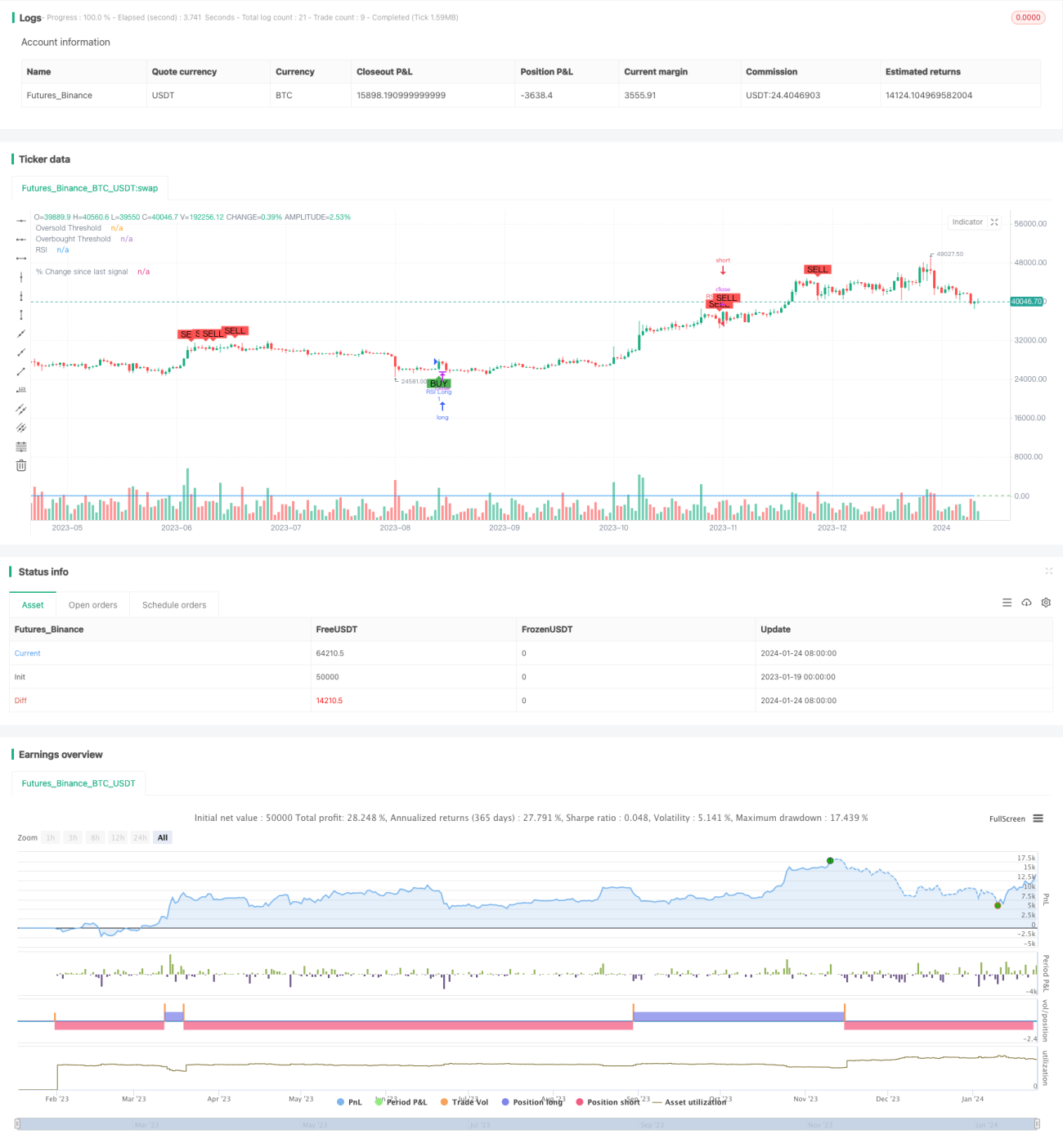

Cette stratégie identifie les opportunités potentielles d’achat et de vente sur le marché en calculant l’indice de force relative (RSI). Elle utilise l’indicateur RSI pour déterminer les points où le prix est susceptible de passer d’une tendance à une contre-tendance, afin de capturer les retournements. Un signal de trading est généré lorsque le RSI s’inverse depuis une zone de surachat ou de survente.

Principe de la stratégie

L’indicateur central de la stratégie est le RSI, qui affiche le rapport entre le nombre de jours où le cours de clôture a augmenté et le nombre de jours où il a baissé sur une période donnée, afin d’évaluer si un actif est surévalué ou sous‑évalué. Le RSI se présente sous la forme d’une valeur comprise entre 0 et 100 : une valeur élevée indique un marché fortement haussier, une valeur faible un marché fortement baissier.

La stratégie définit d’abord les paramètres du RSI, notamment la période (14 par défaut) et les seuils de surachat/survente (70 et 30 par défaut). Ensuite, la valeur du RSI est calculée à partir du cours de clôture. Lorsque le RSI franchit à la hausse le seuil de survente, un signal d’achat est généré ; lorsqu’il franchit à la baisse le seuil de surachat, un signal de vente est généré.

La stratégie trace également la courbe du RSI et les lignes de seuil. Les signaux d’achat et de vente sont marqués par du texte et des graphiques sur le graphique des prix. En outre, la stratégie calcule et affiche le pourcentage de variation du prix depuis le dernier signal de trading, permettant au trader de visualiser l’évolution du prix après le signal.

Avantages

- Capacité à identifier les retournements en exploitant la détection des zones de surachat/survente par le RSI.

- Signaux de trading visuels clairs pour repérer les points d’entrée.

- Calcul et affichage du pourcentage de variation depuis le dernier signal, facilitant l’évaluation de l’efficacité du retournement.

- Paramètres du RSI personnalisables, adaptables à différentes périodes et à différents actifs.

- Peut être utilisé seul ou combiné avec d’autres indicateurs pour améliorer l’efficacité.

Analyse des risques

- Possibilité de faux signaux du RSI lorsque le retournement ne se produit pas réellement.

- Manque de continuité de la tendance après le retournement, qui peut n’être qu’un ajustement à court terme.

- Probabilité accrue d’inefficacité du RSI en période de forte volatilité.

- Il est recommandé de combiner le RSI avec des indicateurs de volume et de prix pour garantir la fiabilité des signaux.

- Les seuils doivent être ajustés de manière appropriée pour réduire les faux signaux.

Pistes d’optimisation

- Ajouter un mécanisme de stop‑loss pour limiter les pertes individuelles.

- Combiner avec des indicateurs tels que les moyennes mobiles pour éviter les faux dépassements.

- Tester l’efficacité de différentes périodes pour les paramètres du RSI.

- Ajuster les seuils de surachat/survente en fonction des conditions du marché.

- Intégrer un module de gestion de la taille des positions pour permettre une croissance exponentielle des gains.

Résumé

Cette stratégie est conçue sur le principe des retournements basés sur l’indice de force relative. Elle identifie principalement les situations de surachat ou de survente manifestes à court terme afin de capturer les opportunités de retournement ultérieures. Le calcul du pourcentage de variation associé à des alertes visuelles de trading facilite la prise de décision. Les paramètres du RSI sont personnalisables, l’utilisateur peut les ajuster selon ses préférences. L’amélioration de la fiabilité des signaux par la combinaison avec d’autres indicateurs, ainsi qu’une optimisation appropriée pour réduire les faux signaux, constituent les axes de développement de cette stratégie.

- 1