Stratégie de l'indice de force relative stochastique lissé d'Ehlers

Aperçu

L'idée principale de cette stratégie est d'utiliser le filtre SuperSmoother d'Ehlers pour traiter l'indicateur Stochastic RSI, filtrant ainsi de nombreux faux signaux et obtenant des signaux de trading plus fiables. Le principe de base consiste d'abord à calculer le Stochastic RSI, puis à le lisser à l'aide du filtre SuperSmoother d'Ehlers, et enfin à effectuer des opérations longues ou courtes en fonction du croisement avec sa propre moyenne mobile.

Principe de la stratégie

La stratégie calcule d'abord l'indicateur RSI du logarithme du cours de clôture, puis calcule l'indicateur Stochastic basé sur le RSI, ce qui correspond à l'indicateur Stochastic RSI classique. Pour filtrer les faux signaux, le filtre SuperSmoother d'Ehlers est appliqué au Stochastic RSI. Enfin, la ligne du Stochastic RSI croise sa propre moyenne mobile : un croisement haussier (golden cross) déclenche une position longue, un croisement baissier (death cross) déclenche une position courte. Les points clés de cette stratégie sont donc : 1) calcul du Stochastic RSI ; 2) utilisation du filtre SuperSmoother d'Ehlers ; 3) formation de signaux de trading avec la moyenne mobile.

Analyse des avantages

Le principal avantage de cette stratégie réside dans l'utilisation du filtre SuperSmoother d'Ehlers, qui permet de filtrer efficacement de nombreux faux signaux, rendant les signaux de trading plus fiables. De plus, l'indicateur Stochastic RSI possède déjà de bonnes capacités de rupture et de suivi de tendance. Ainsi, la stratégie peut correctement identifier les tendances, ouvrir des positions au moment opportun et les fermer au bon moment.

Analyse des risques

Le principal risque de cette stratégie est la génération de faux signaux en période de forte volatilité dans une fourchette étroite. Lorsque les prix fluctuent fortement dans une plage étroite, l'indicateur Stochastic RSI produit de nombreux faux signaux de hausse et de baisse, et l'efficacité du filtre SuperSmoother d'Ehlers s'en trouve également réduite. De plus, dans certaines conditions de marché extrêmes, le décalage (lag) de l'indicateur peut également présenter un certain risque.

Pour réduire ces risques, on peut ajuster les paramètres de manière appropriée, par exemple en augmentant la période du Stochastic ou en réduisant le lissage, afin de filtrer davantage les faux signaux. On peut également envisager de combiner la stratégie avec d'autres indicateurs ou figures chartistes pour former des conditions de filtrage multiples, évitant ainsi les risques liés aux faux signaux.

Pistes d'optimisation

Cette stratégie peut être optimisée principalement dans les directions suivantes :

-

Optimisation des paramètres : Tester finement les paramètres tels que la longueur du Stochastic RSI et les constantes de lissage afin de trouver la meilleure combinaison.

-

Ajout d'un mécanisme de stop-loss : Mettre en place un stop-loss suiveur ou un stop-loss fixe pour verrouiller les profits et réduire le drawdown.

-

Combinaison avec d'autres indicateurs ou figures : Envisager de combiner avec des indicateurs de volatilité, des moyennes mobiles, etc., pour former des conditions de filtrage multiples, réduisant ainsi davantage les risques.

-

Ajustement de la taille des positions en fonction de l'analyse des grandes périodes : Adapter dynamiquement la taille de chaque transaction en fonction des résultats de l'analyse de tendance sur une période plus élevée.

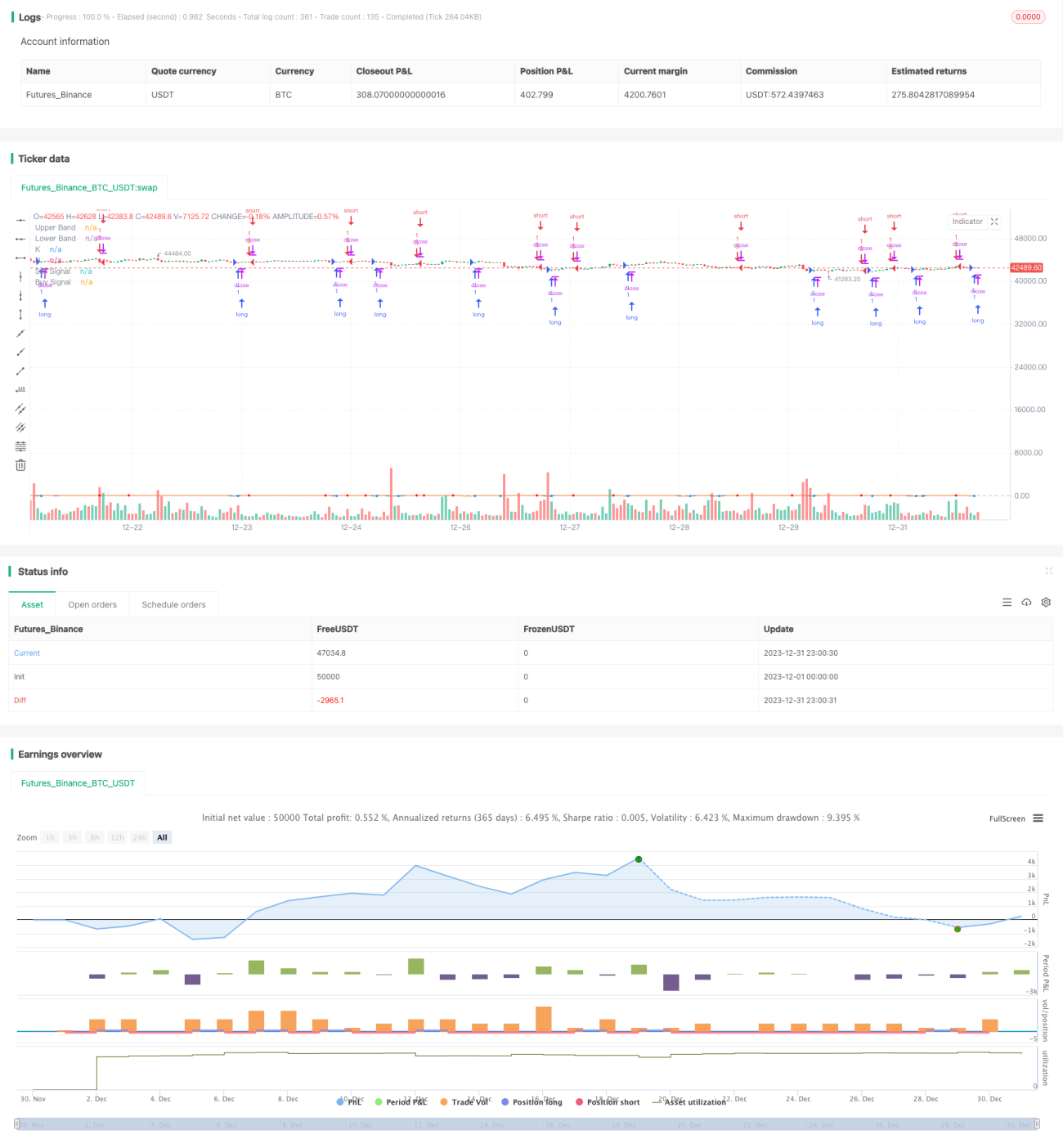

Résumé

Cette stratégie calcule d'abord l'indicateur Stochastic RSI, puis le traite à l'aide du filtre SuperSmoother d'Ehlers, et enfin génère des signaux de trading par croisement avec sa propre moyenne mobile, permettant ainsi de juger correctement la tendance. L'avantage de la stratégie réside dans la combinaison de l'indicateur et du filtre, qui filtre efficacement les faux signaux et offre des opportunités de trading à haute probabilité. Les risques proviennent principalement d'un mauvais réglage des paramètres et de l'absence de mécanisme de stop-loss. En optimisant les paramètres, en ajoutant un stop-loss et en combinant d'autres éléments, on peut encore améliorer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1