Stratégie de chandeliers de suivi d'inversion

Aperçu

Cette stratégie identifie les figures de chandeliers pour générer des signaux de trading de suivi et exécute des transactions automatiques avec des mécanismes de take profit et de stop loss. Lorsqu'une figure de retournement est détectée, elle prend une position longue ou courte, puis clôture la position lorsque le take profit ou le stop loss est atteint.

Principe de la stratégie

-

Identification des figures de chandeliers : lorsque la taille du corps de la bougie est inférieure à un seuil défini et que le prix d'ouverture est égal au prix de clôture, le signal de suivi est confirmé.

-

Prise de position longue ou courte : lorsqu'une figure de retournement est identifiée, si le cours de clôture de la veille est supérieur à celui de l'avant-veille, on prend une position longue ; s'il est inférieur, on prend une position courte.

-

Take profit et stop loss : après une position longue, le take profit est atteint lorsque le prix atteint le niveau d'entrée plus le point de take profit ; après une position courte, le take profit est atteint lorsque le prix atteint le niveau d'entrée moins le point de take profit ; dans les deux cas, le stop loss est déclenché lorsque le prix atteint le niveau de stop loss.

Avantages de la stratégie

-

L'utilisation des figures de retournement des bougies permet de capter efficacement les points de retournement des cours, renforçant ainsi la validité des signaux de trading.

-

La combinaison des mécanismes de take profit et de stop loss permet de contrôler efficacement les risques, de verrouiller les profits et d'éviter l'aggravation des pertes.

-

Trading automatisé sans intervention humaine, réduisant les coûts de transaction et améliorant l'efficacité opérationnelle.

Risques de la stratégie

-

L'identification des figures de chandeliers comporte une certaine subjectivité et peut entraîner des erreurs de jugement.

-

Un réglage inapproprié des niveaux de take profit et de stop loss peut faire manquer des mouvements de marché importants ou déclencher un stop loss prématuré.

-

Les paramètres de la stratégie nécessitent des tests et des optimisations constants, faute de quoi ils risquent de surajuster les données historiques.

Axes d'optimisation de la stratégie

-

Améliorer les conditions d'identification des figures de chandeliers en intégrant davantage d'indicateurs de bougies pour accroître la précision.

-

Tester différents instruments de trading, ajuster les niveaux de take profit et de stop loss et optimiser les paramètres.

-

Ajouter des algorithmes pour détecter davantage de signaux de trading, enrichissant ainsi la logique de la stratégie.

-

Intégrer un module de gestion de la taille des positions, permettant d'ajuster dynamiquement le volume en fonction d'indicateurs de référence.

Conclusion

Cette stratégie identifie les signaux de retournement via les figures de chandeliers et met en place des règles de take profit et de stop loss pour réaliser des transactions automatisées. La stratégie est simple à comprendre et présente une certaine valeur pratique. Cependant, la précision de l'identification et la marge d'optimisation des paramètres doivent encore être améliorées. Il est recommandé de procéder à des tests et optimisations supplémentaires avant d'envisager une application en trading réel.

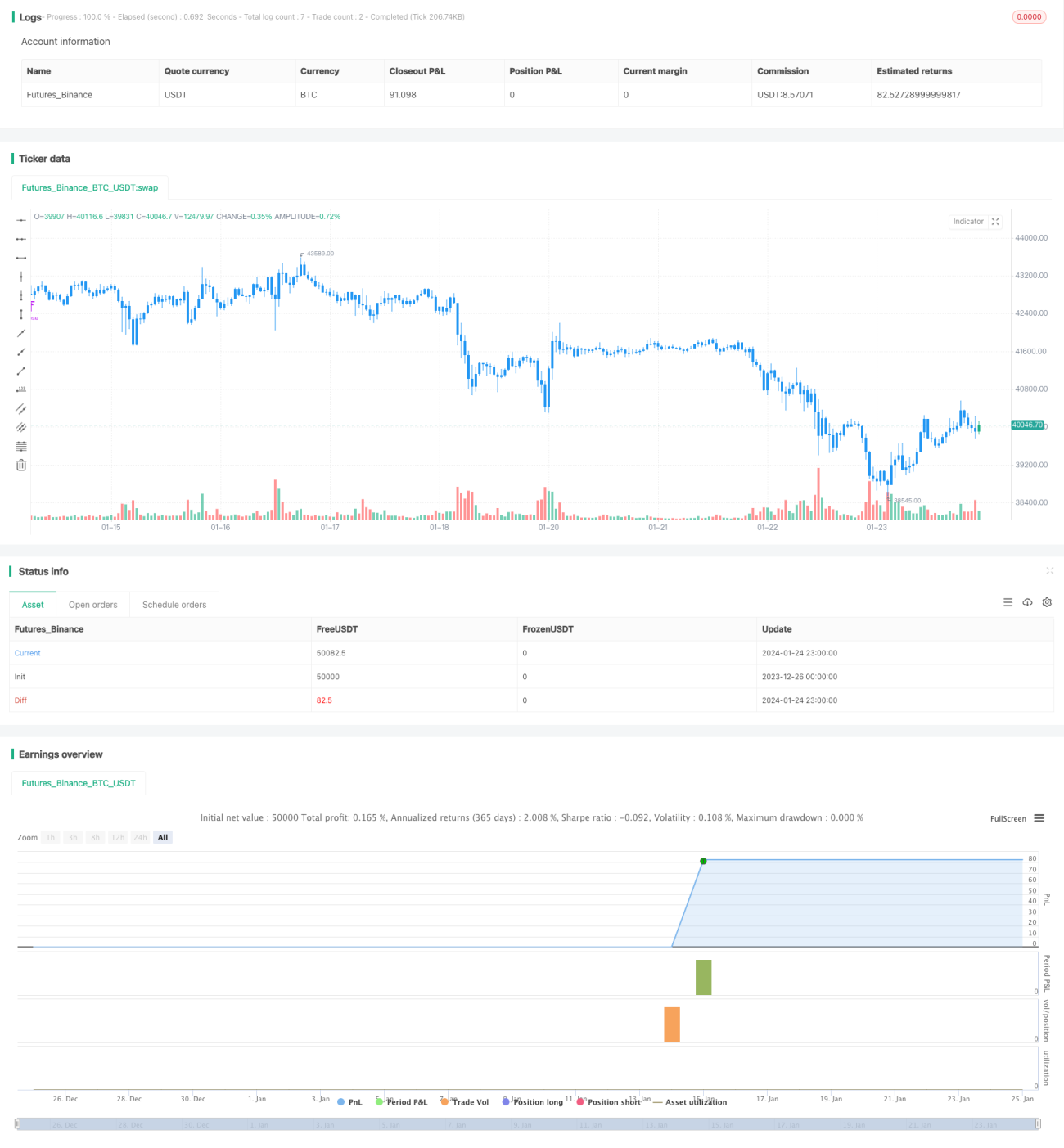

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1