Stratégie de croisement haussier du RSI stochastique à triple EMA

Aperçu

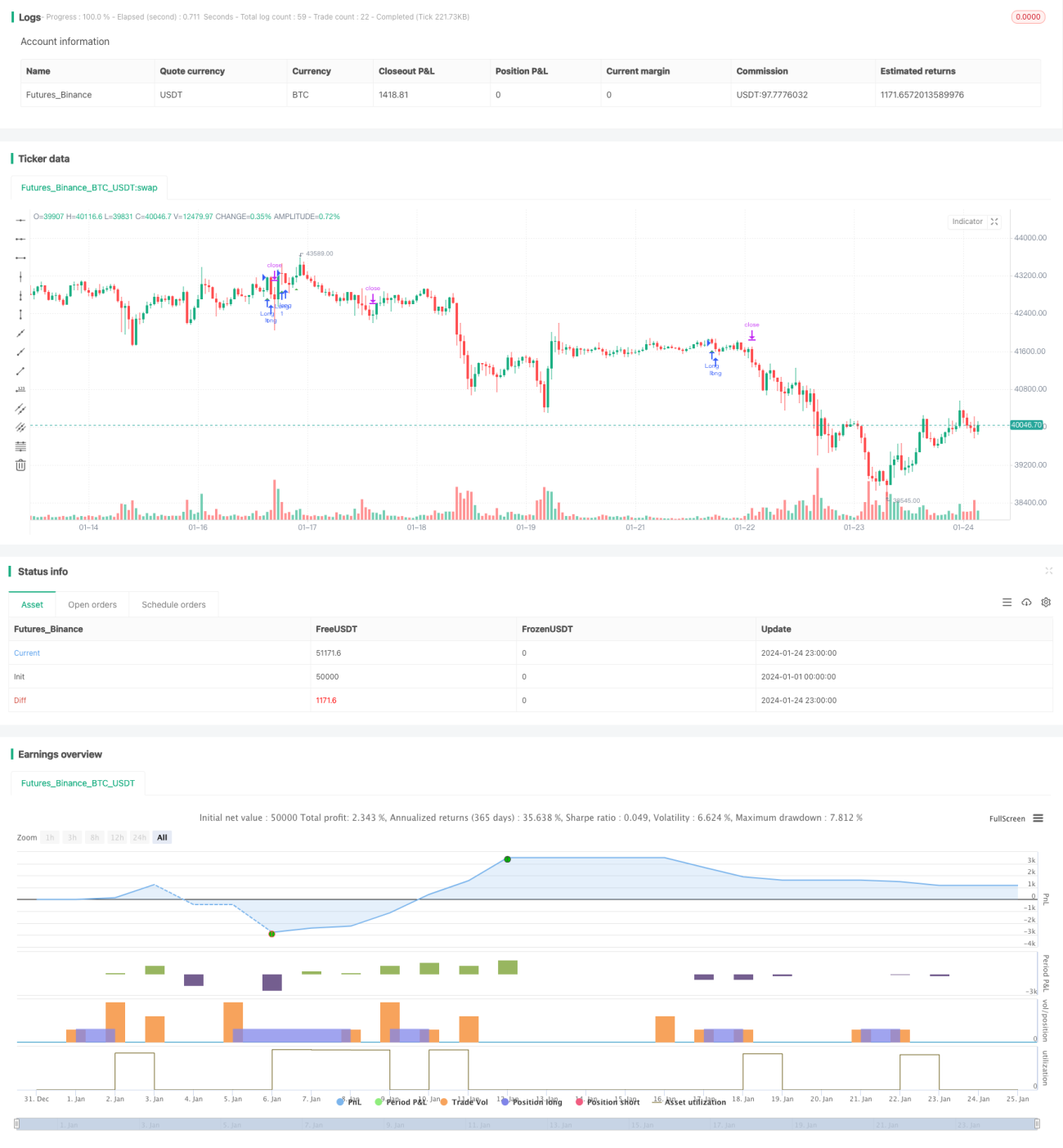

La stratégie de croisement doré du RSI stochastique à triple EMA est une stratégie de suivi de tendance. Elle combine les indicateurs de moyenne mobile exponentielle triple et le Stochastique RSI, et utilise les signaux de croisement de ces deux indicateurs pour déterminer les points d’entrée.

Principe de la stratégie

Les signaux de la stratégie reposent sur la logique suivante :

-

La triple EMA détermine la tendance : une tendance haussière se forme lorsque la moyenne à 8 jours est au-dessus, celle à 14 jours au milieu et celle à 50 jours en dessous ; inversement, une tendance baissière.

-

Le Stochastique RSI détecte les croisements : lorsque la ligne K traverse la ligne D de bas en haut, un signal de croix dorée apparaît, indiquant une entrée en force.

-

Seules les positions longues sont considérées ; les positions courtes ne sont pas prises en compte pour l’instant.

Lorsque la triple EMA présente une tendance haussière et que le Stochastique RSI produit une croix dorée, une position longue est ouverte. Un stop-loss et un take-profit sont ensuite placés pour verrouiller les gains.

Analyse des avantages

Cette stratégie combine deux indicateurs pour filtrer efficacement les tendances. Ses principaux avantages sont :

-

La triple EMA filtre le bruit à court terme et capture les tendances à moyen et long terme.

-

La croix dorée du Stochastique RSI confirme une entrée en force.

-

Le stop-loss et le take-profit intelligents basés sur l’ATR permettent de sécuriser les profits.

-

La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

Analyse des risques

Les principaux risques de cette stratégie sont :

-

En cas de marché en range, la stratégie peut piéger. Lorsque la triple EMA génère de multiples croix dorées et croix mortes dans une phase de consolidation, des ouvertures et fermetures fréquentes de positions peuvent accroître le risque de trading. Ce problème peut être atténué en optimisant les paramètres des EMA ou en ajoutant d’autres filtres.

-

Absence d’opportunités de vente à découvert. N’acheter qu’à la hausse fait manquer les rebonds de fond. On pourrait envisager d’ajouter des indicateurs comme le MACD pour détecter les tendances baissières et y ouvrir des positions courtes.

Pistes d’optimisation

Les principales améliorations possibles incluent :

-

Optimiser les paramètres des EMA pour affiner la détection de tendance.

-

Ajouter des indicateurs comme le MACD pour identifier les tendances baissières et créer des opportunités de vente à découvert.

-

Intégrer un indicateur de volatilité tel que l’ATR pour améliorer le réglage du stop-loss et du take-profit.

-

Combiner un indicateur de volume pour éviter les faux breakouts.

-

Utiliser des techniques comme l’apprentissage automatique pour optimiser les paramètres.

Résumé

Dans l’ensemble, cette stratégie de croisement doré du RSI stochastique à triple EMA combine deux indicateurs et filtre efficacement les phases de consolidation tout en capturant les tendances. C’est une stratégie de suivi de tendance simple et pratique. En optimisant les paramètres, en ajoutant des filtres supplémentaires et en exploitant des technologies avancées, on peut obtenir de meilleures performances de stratégie.

- 1