Stratégie de trading quantitatif basée sur les moyennes mobiles

Aperçu

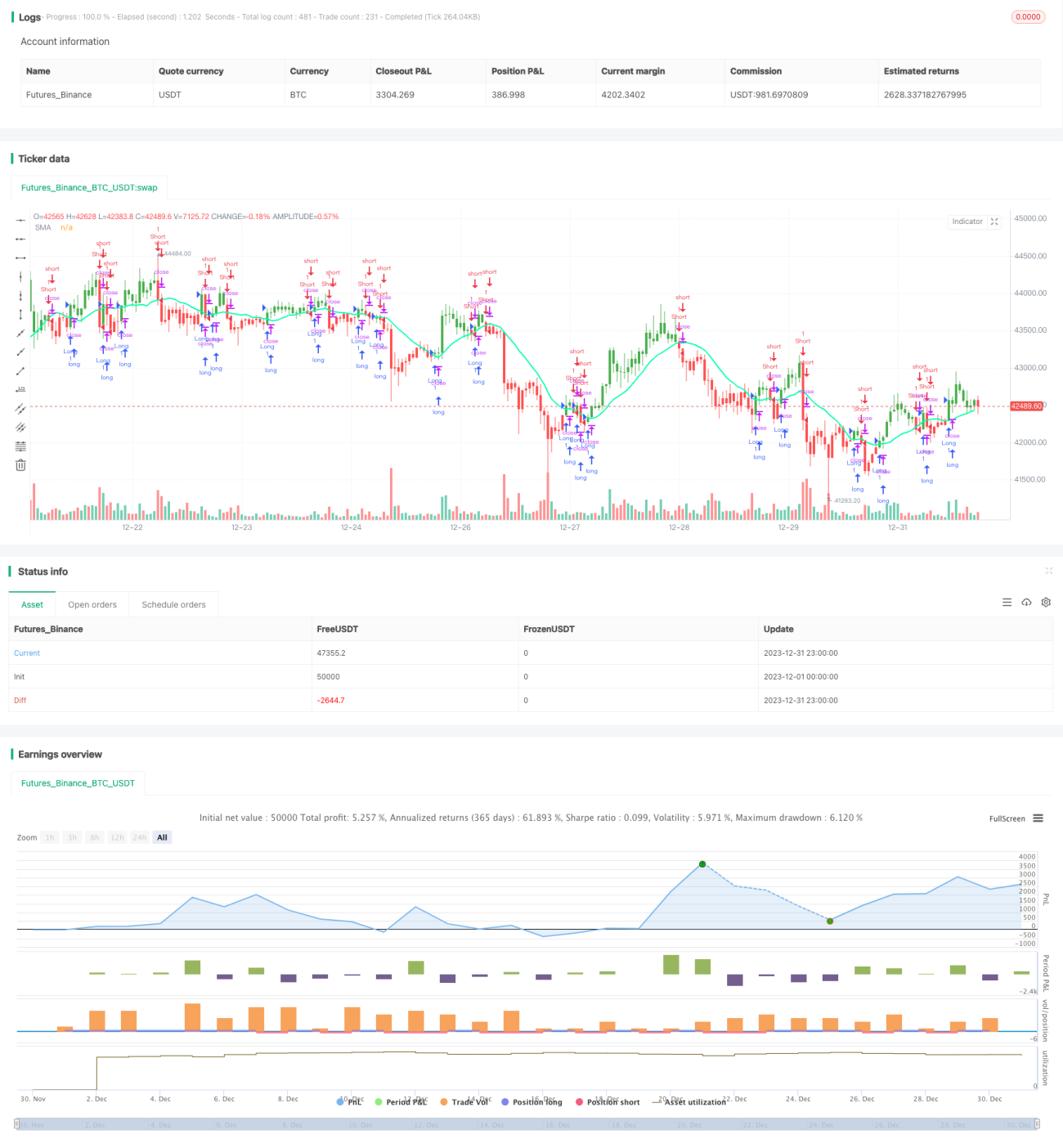

La stratégie de croisement de moyennes mobiles est une stratégie de trading quantitatif basée sur les moyennes mobiles. Elle génère des signaux de trading et réalise des bénéfices en calculant le prix moyen d'un titre sur une période donnée et en exploitant les croisements des moyennes mobiles des prix.

Principe de la stratégie

La stratégie utilise principalement le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente pour juger de la tendance des prix et générer des signaux de trading. Concrètement, elle emploie deux moyennes mobiles de périodes différentes, par exemple une moyenne sur 10 jours et une sur 20 jours.

Lorsque la moyenne mobile rapide franchit à la hausse la moyenne mobile lente, on considère que la tendance passe de baissière à haussière, ce qui génère un signal d'achat. Lorsque la moyenne mobile rapide franchit à la baisse la moyenne mobile lente, on considère que la tendance passe de haussière à baissière, ce qui génère un signal de vente.

En capturant les points d'inflexion de la tendance des prix, cette stratégie permet d'acheter lorsque la tendance s'améliore et de vendre lorsqu'elle se détériore, réalisant ainsi des bénéfices.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Concept simple, facile à comprendre et à mettre en œuvre.

- Forte personnalisation : possibilité d'ajuster la période des moyennes mobiles et d'autres paramètres.

- Résultats de backtest satisfaisants, particulièrement adaptée aux marchés en tendance.

- Possibilité d'intégrer des logiques de take-profit et stop-loss pour contrôler le risque.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- En marché lateral, elle peut générer de faux signaux et un excès de transactions.

- Nécessite un réglage des paramètres ; différentes combinaisons donnent des résultats de backtest très variables.

- Ne prend pas en compte les coûts de transaction ni le slippage ; les performances réelles peuvent être inférieures à celles du backtest.

- Présente un retard temporel, ce qui peut faire manquer des retournements rapides de prix.

Ces risques peuvent être atténués par des optimisations appropriées.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Combiner avec d'autres indicateurs pour filtrer les signaux, par exemple des indicateurs de volume ou des oscillateurs, afin d'éviter les transactions erronées en marché lateral.

- Ajouter des moyennes mobiles adaptatives, permettant aux paramètres de période de varier dynamiquement pour mieux suivre les prix.

- Optimiser les paramètres de période des moyennes mobiles afin de trouver la meilleure combinaison.

- Définir des conditions de ré-entrée pour éviter les transactions trop fréquentes.

- Prendre en compte les coûts de transaction réels et le slippage, ajuster les niveaux de take-profit et stop-loss.

Grâce à ces optimisations, l'efficacité réelle de la stratégie peut être considérablement améliorée.

Résumé

Dans l'ensemble, la stratégie de croisement de moyennes mobiles est une stratégie de trading quantitatif facile à maîtriser et à mettre en œuvre. Elle utilise le principe de croisement des moyennes de prix pour juger de manière simple et intuitive l'évolution du marché et générer des signaux de trading. Grâce à l'optimisation des paramètres et à la combinaison avec d'autres indicateurs techniques, elle peut renforcer ses performances en conditions réelles et devenir un outil fiable de génération de bénéfices quantitatifs.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1