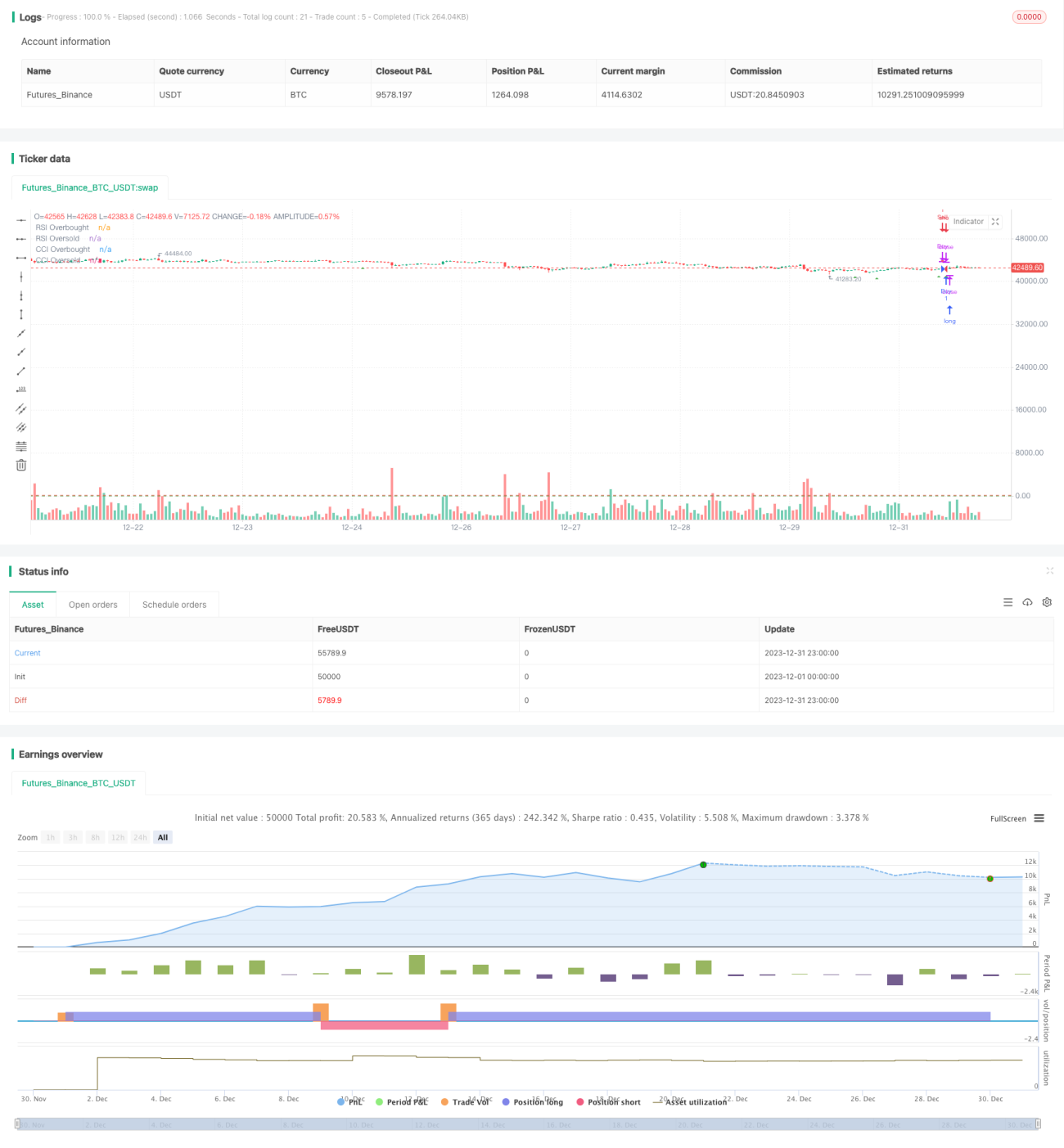

Stratégie de trading par fusion de multiples indicateurs

Aperçu

La stratégie de trading à indicateurs multiples est une stratégie de trading composite qui intègre l'analyse de quatre indicateurs principaux : le croisement de moyennes mobiles, le Relative Strength Index (RSI), le Commodity Channel Index (CCI) et le Stochastique RSI lissé par MACD. Cette stratégie permet de déterminer les points d'achat et de vente sur le marché avec une plus grande précision en évaluant les signaux des indicateurs de tendance sur différentes périodes.

Principe de la stratégie

La stratégie repose principalement sur quatre indicateurs pour prendre des décisions :

-

MACD : Calcule la différence entre une moyenne mobile rapide et une moyenne mobile lente pour déterminer la tendance et la dynamique des prix. Un croisement à la hausse de la ligne rapide au-dessus de la ligne lente constitue un signal d'achat.

-

RSI : Mesure l'amplitude des variations de prix sur une période donnée. Un RSI supérieur à 70 indique une surachat, tandis qu'un RSI inférieur à 30 indique une survente. Cette stratégie utilise 70 et 30 comme seuils d'achat et de vente.

-

CCI : Mesure la dynamique des prix en calculant le pourcentage d'écart du prix par rapport à sa moyenne mobile. Cette stratégie utilise 100 et -100 comme seuils d'achat et de vente.

-

StochRSI : Combine l'indicateur stochastique et le RSI. Un croisement haussier des lignes K et D est un signal d'achat, tandis qu'un croisement baissier est un signal de vente.

La stratégie ne génère des signaux d'achat et de vente effectifs que lorsque les quatre indicateurs ci-dessus remplissent simultanément leurs conditions.

Avantages de la stratégie

Le principal avantage de cette stratégie multi-indicateurs est sa capacité à combiner plusieurs dimensions du marché pour déterminer les points d'achat et de vente. Plus précisément, elle présente les atouts suivants :

-

Filtrage des faux signaux : Elle évite d'acheter au sommet ou de vendre au creux. La probabilité que tous les indicateurs émettent un signal en même temps est faible, ce qui permet de filtrer les faux signaux.

-

Saisie des tendances principales : Les indicateurs abordent le marché sous différents angles, permettant une évaluation plus complète de la tendance.

-

Grande flexibilité d'optimisation des paramètres : Il est possible d'optimiser l'efficacité de la stratégie en ajustant les paramètres de chaque indicateur.

-

Adaptation des poids selon le marché : En période haussière, on peut augmenter le poids des indicateurs de tendance ; en période baissière, on peut privilégier les indicateurs de retournement.

Risques de la stratégie

Cette stratégie présente principalement les risques suivants :

-

Risque de faux signaux : Lorsque plusieurs indicateurs émettent simultanément un faux signal, la stratégie peut générer des transactions erronées.

-

Risque de forte volatilité : En cas de fluctuations anormales du marché, plusieurs indicateurs peuvent émettre des signaux erronés en même temps.

-

Risque de retard des signaux d'achat : En raison de la combinaison de plusieurs indicateurs, le signal d'achat peut être émis avec un certain retard.

-

Difficulté d'optimisation des paramètres : L'optimisation combinée de plusieurs indicateurs est complexe et une optimisation inadéquate peut produire des effets contraires.

Les contre-mesures consistent principalement à ajuster les paramètres des indicateurs, à définir des stop-loss et à réduire le montant investi par opération pour maîtriser les risques.

Axes d'optimisation

La stratégie peut être optimisée davantage selon les axes suivants :

-

Tester davantage de combinaisons d'indicateurs : Rechercher le portefeuille d'indicateurs optimal, par exemple en testant le KD, les bandes de Bollinger, etc.

-

Optimiser les paramètres de chaque indicateur : Utiliser des méthodes telles que l'apprentissage automatique pour optimiser automatiquement les paramètres afin d'obtenir la meilleure performance globale.

-

Définir des jeux de paramètres différents pour différentes actions et secteurs.

-

Intégrer un mécanisme de stop-loss : Déclencher automatiquement un stop-loss lorsque le prix franchit un niveau de support.

-

Mettre à jour le portefeuille d'actions : Sélectionner des titres performants dans des sous-secteurs spécifiques pour améliorer le rendement global.

Conclusion

Cette stratégie intègre quatre indicateurs classiques – MACD, RSI, CCI et StochRSI – en imposant des conditions d'achat et de vente strictes basées sur les signaux de multiples dimensions temporelles, ce qui permet d'identifier efficacement les points d'entrée et de sortie du marché. Elle peut améliorer significativement la probabilité de profit tout en réduisant la probabilité de pertes. En optimisant les paramètres, en mettant à jour le portefeuille d'actions et en ajoutant des stop-loss, il est possible d'affiner encore ses performances. Cette stratégie fait partie des stratégies de trading quantitatif très efficaces.

- 1