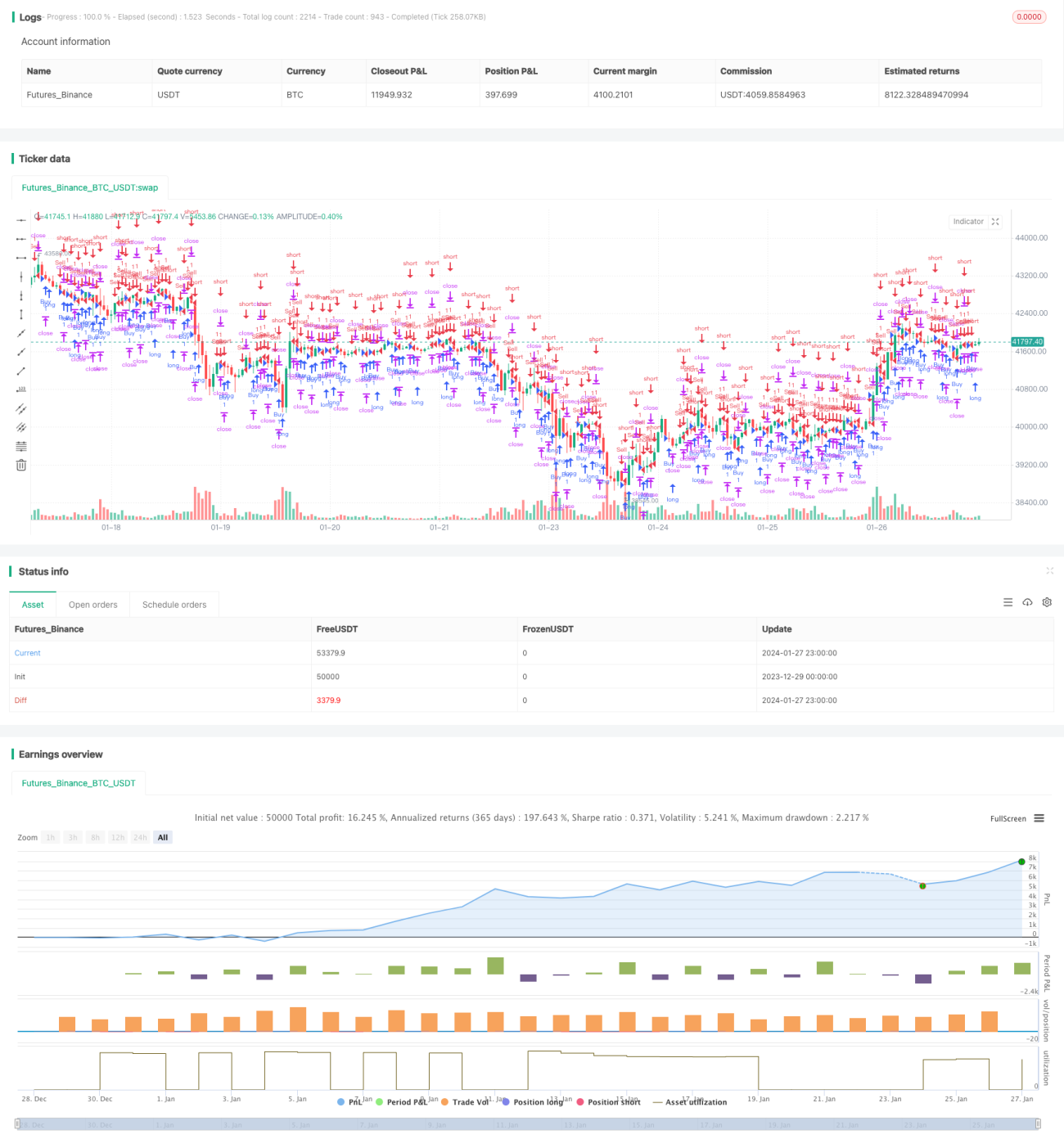

Stratégie de backtest de cassure à heure fixe

Aperçu

L'idée principale de cette stratégie est de décider, à un moment fixe (ici, chaque jour à 08:35 heure du fuseau UTC+5, à la clôture de la bougie de 5 minutes suivant l'ouverture du marché), si le prix de clôture de cette bougie de 5 minutes est supérieur ou inférieur au prix d'ouverture. Si le prix de clôture est supérieur, on prend une position longue ; s'il est inférieur, on prend une position courte, avec des objectifs de prise de bénéfices définis pour chaque type de position.

Principe de la stratégie

Le principe spécifique de cette stratégie est le suivant :

-

Définir l'heure de transaction souhaitée, ici 08:35 heure UTC+5 chaque jour.

-

À ce moment-là, vérifier si le prix de clôture de la bougie actuelle de 5 minutes est supérieur au prix d'ouverture. Si le prix de clôture est supérieur au prix d'ouverture, cela signifie que la bougie de 5 minutes est haussière (clôture > ouverture) : on prend une position longue.

-

Si le prix de clôture est inférieur au prix d'ouverture, cela signifie que la bougie de 5 minutes est baissière : on prend une position courte.

-

Après avoir pris une position longue, on fixe un objectif de prise de bénéfices à 1 000 USD pour sortir de la position longue. Après avoir pris une position courte, on fixe un objectif de prise de bénéfices à 500 USD pour sortir de la position courte.

Analyse des avantages

Cette stratégie présente les principaux avantages suivants :

-

Logique de stratégie claire et simple, facile à comprendre et à mettre en œuvre.

-

Un moment de transaction fixe permet d'éviter le risque de détention de positions pendant la nuit.

-

L'utilisation d'une échelle de 5 minutes permet une analyse précise de la tendance.

-

La définition d'objectifs de prise de bénéfices permet de verrouiller les gains.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Un moment de transaction fixe peut faire manquer des opportunités de transaction à d'autres périodes du marché. On peut définir plusieurs moments de transaction.

-

L'analyse sur 5 minutes peut manquer de précision ; on peut combiner plusieurs périodes de temps pour l'analyse.

-

La volatilité entre le prix de clôture et le prix d'ouverture peut être trop importante ; l'ajout d'un stop-loss peut réduire le risque.

-

L'objectif de prise de bénéfices peut être trop arbitraire ; on peut tester des points de sortie plus optimaux à l'aide de données historiques.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Définir plusieurs moments de transaction pour couvrir davantage d'opportunités.

-

Ajouter une logique de stop-loss pour réduire le risque de perte.

-

Combiner des indicateurs de plusieurs périodes pour améliorer la précision de l'analyse de tendance.

-

Tester les points de prise de bénéfices optimaux en backtestant sur des données historiques.

-

Ajuster dynamiquement la taille des positions pour gérer le risque en fonction des conditions spécifiques.

Résumé

Dans l'ensemble, cette stratégie de backtest de rupture à heure fixe repose sur une idée simple et claire : entrer en position en déterminant la direction de la tendance à un moment fixe, et fixer des objectifs de prise de bénéfices et des stop-loss pour verrouiller les profits et contrôler les risques. C'est une stratégie de trading quantitatif de base et pratique. En optimisant les paramètres multiples et en renforçant les mesures de gestion des risques, elle peut devenir un système de trading quantitatif fiable.

- 1