Stratégie de rupture de canal de moyennes mobiles

Aperçu

Cette stratégie calcule les bandes médiane, supérieure et inférieure du canal de Keltner. En prenant la bande médiane comme base, elle colore la zone comprise entre la bande médiane et la bande inférieure. Après avoir déterminé la direction du canal, elle effectue des transactions de rupture. Il s'agit d'une stratégie de suivi de tendance.

Principe de la stratégie

L'indicateur principal est le canal de Keltner. La bande médiane du canal est la moyenne mobile pondérée sur N jours du prix typique ((plus haut + plus bas + clôture)/3). Les bandes supérieure et inférieure sont situées respectivement à une distance de la bande médiane correspondant à la moyenne mobile pondérée sur N jours d'une plage de transaction. Cette plage de transaction peut être l'ATR (Average True Range) ou simplement l'amplitude (plus haut - plus bas). La stratégie utilise cette dernière option.

Plus précisément, la stratégie détermine si le prix franchit la bande supérieure ou inférieure, et prend une décision haussière ou baissière en prenant la bande médiane comme seuil. Si le cours de clôture est supérieur à la bande supérieure, on prend une position longue ; si le cours de clôture est inférieur à la bande inférieure, on prend une position courte. Le stop-loss est fixé à la valeur de la bande médiane (MA).

Avantages

- L'utilisation de l'indicateur de canal de Keltner permet une bonne évaluation de la fourchette de fluctuation des prix, évitant ainsi les faux dépassements.

- L'emploi de la moyenne mobile de la bande médiane comme niveau de support peut réduire les pertes.

- Le fait de prendre une position longue lors du franchissement de la bande supérieure et une position courte lors du franchissement de la bande inférieure correspond à une stratégie de suivi de tendance, conforme à la plupart des lois de variation des prix des actions.

Analyse des risques

- La stratégie de franchissement de canal est très sensible aux paramètres, nécessitant des tests répétés pour trouver la combinaison optimale.

- Lorsque le prix d'une action fluctue fortement à court terme, le risque de transaction augmente. Il est possible d'élargir la largeur du canal pour réduire le risque de transactions erronées.

- L'efficacité dépend fortement des paramètres et de l'instrument, nécessitant des ajustements pour s'adapter à différents instruments.

Pistes d'optimisation

- Combiner avec d'autres indicateurs pour filtrer les signaux et éviter les mauvaises transactions. Par exemple, des indicateurs de volume ou de volatilité.

- Optimiser les paramètres pour trouver la meilleure combinaison. Ajuster principalement la période de la moyenne mobile et le multiplicateur du canal.

- Les paramètres peuvent varier considérablement selon les instruments, nécessitant une optimisation par catégorie.

Résumé

Dans l'ensemble, cette stratégie est relativement simple et directe, appartenant à la catégorie des stratégies de rupture de prix courantes. Son avantage réside dans la clarté de son raisonnement et sa facilité de compréhension et de mise en œuvre, ce qui la rend adaptée aux débutants. Cependant, elle présente certaines limites : une sensibilité aux paramètres et des résultats inégaux qui nécessitent des tests et des optimisations répétés. Si elle est combinée à d'autres indicateurs plus complexes, elle peut donner naissance à une stratégie de trading plus puissante.

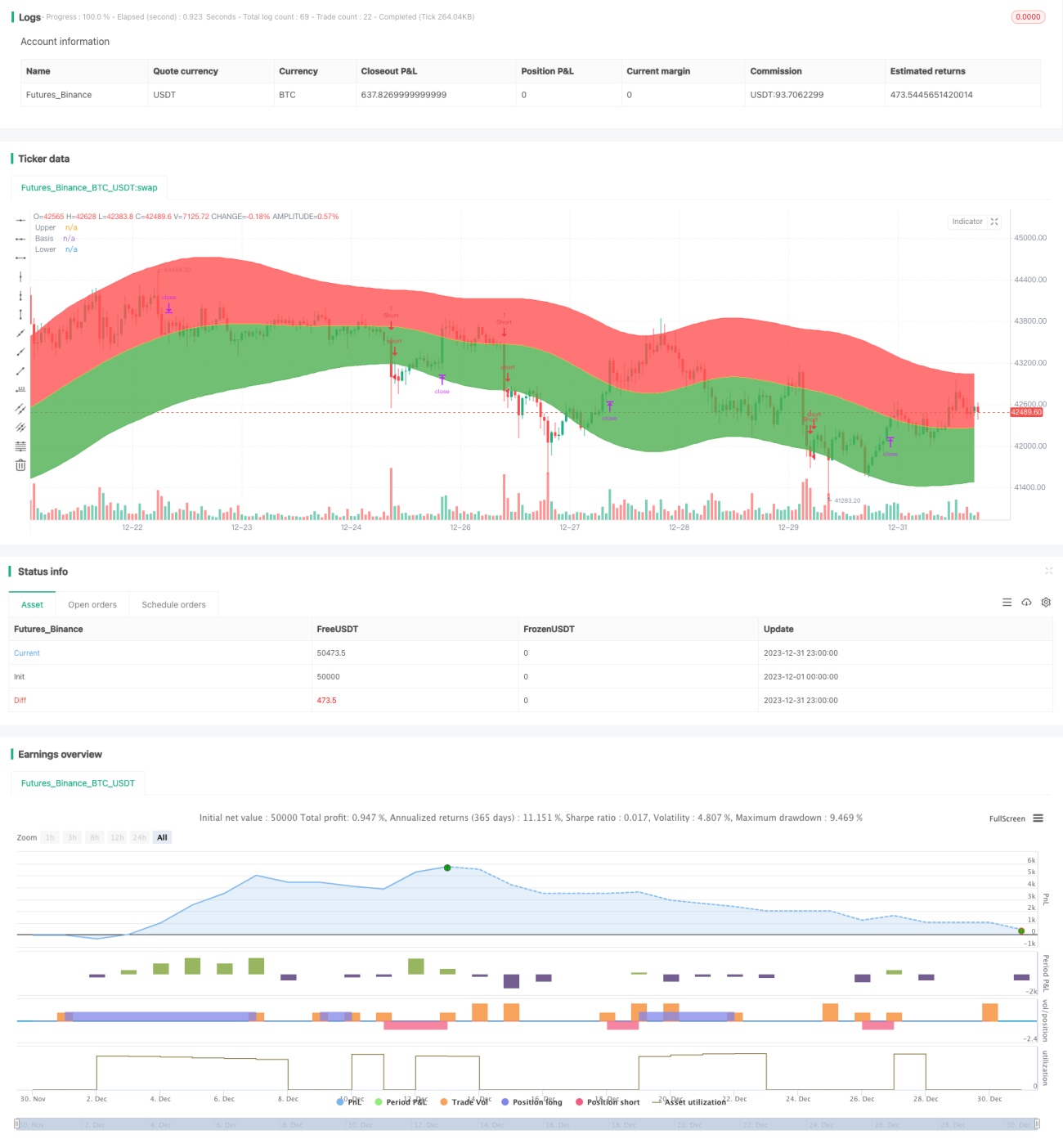

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1