Stratégie de trading quantitatif avec double bandes de Bollinger et RSI

Aperçu

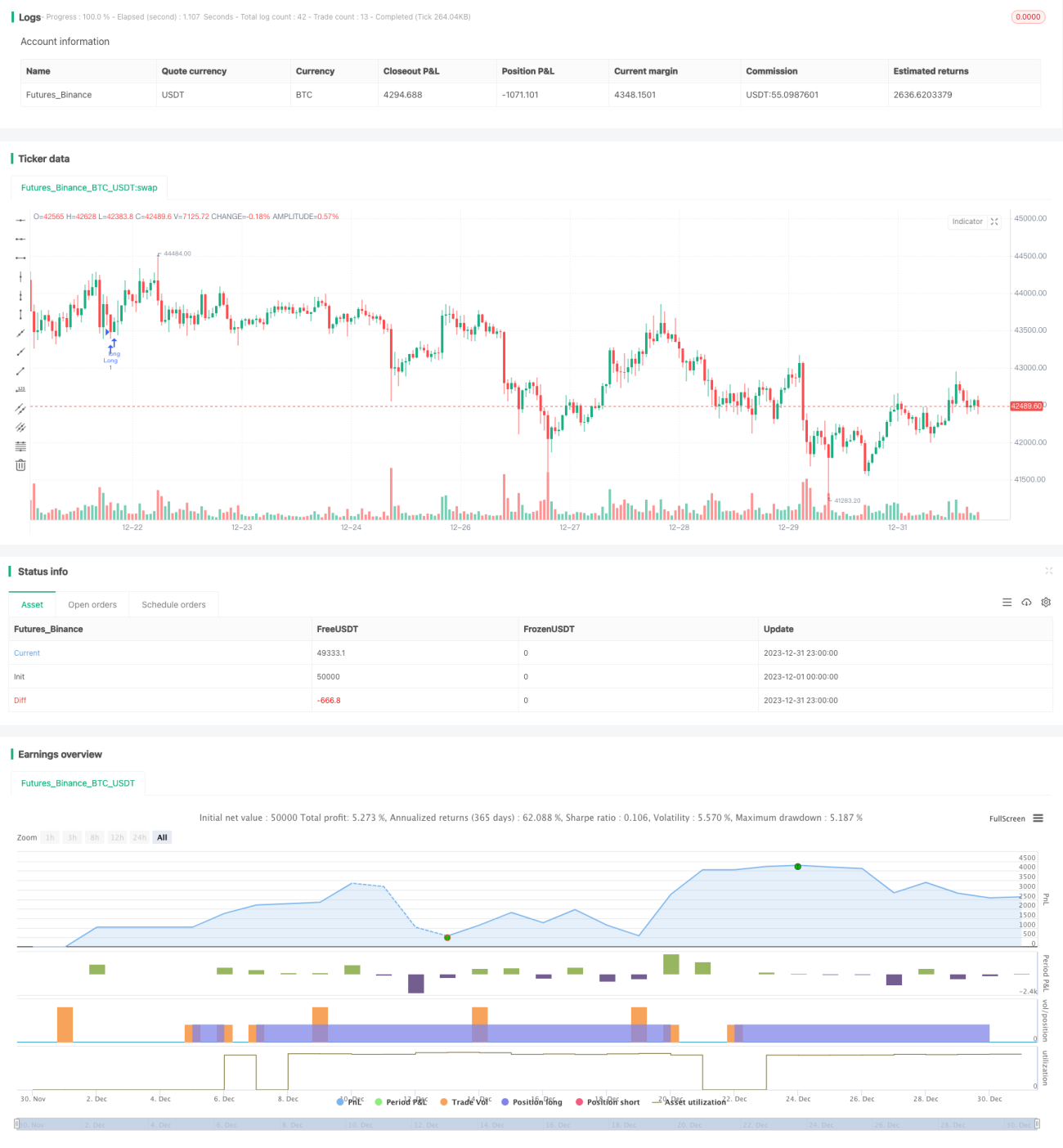

Cette stratégie est une stratégie de trading quantitatif basée sur les bandes de Bollinger et l'indice de force relative (RSI). Elle utilise des méthodes d'apprentissage automatique, avec le langage Python, pour effectuer des tests rétrospectifs et une optimisation sur les données historiques de l'année écoulée, afin de trouver la combinaison optimale des paramètres.

Principe de la stratégie

Les signaux de trading de cette stratégie proviennent de l'analyse combinée des doubles bandes de Bollinger et du RSI. Les bandes de Bollinger sont des canaux de volatilité calculés à partir de l'écart-type des prix. Lorsque le prix s'approche ou touche ces canaux, un signal de trading est généré. Le RSI, quant à lui, évalue les conditions de surachat ou de survente.

Plus précisément, un signal d'achat est généré lorsque le prix de clôture est inférieur à la bande inférieure à 1 écart-type et que le RSI est supérieur à 42. Un signal de vente est généré lorsque le prix de clôture est supérieur à la bande supérieure à 1 écart-type et que le RSI est supérieur à 70. De plus, la stratégie utilise deux ensembles de paramètres pour les bandes de Bollinger et le RSI, l'un pour l'entrée en position et l'autre pour le stop-loss et la sortie. Ces paramètres ont été obtenus par des tests rétrospectifs approfondis et l'apprentissage automatique pour optimiser les valeurs.

Analyse des avantages

Le principal avantage de cette stratégie réside dans la précision des paramètres. Grâce à l'apprentissage automatique, chaque paramètre est optimisé après des tests rétrospectifs complets afin d'obtenir le meilleur ratio de Sharpe. Cela garantit à la fois le rendement de la stratégie et le contrôle des risques. De plus, la combinaison des deux indicateurs améliore la précision et le taux de réussite des signaux.

Analyse des risques

Les risques de cette stratégie proviennent principalement du réglage du stop-loss. Si le stop-loss est trop large, il ne permet pas de limiter efficacement les pertes. De plus, si le stop-loss n'est pas correctement calculé en tenant compte des frais de transaction, du slippage et autres coûts, le risque augmente. Pour réduire les risques, il est recommandé d'ajuster les paramètres d'amplitude du stop-loss, de réduire la fréquence des transactions et de calculer un niveau de stop-loss approprié.

Pistes d'optimisation

Cette stratégie offre encore des possibilités d'amélioration. Par exemple, on pourrait modifier la longueur des bandes de Bollinger ou ajuster les seuils de surachat/survente du RSI. On pourrait aussi introduire d'autres indicateurs pour construire une combinaison multi-indicateurs, ce qui pourrait améliorer la rentabilité et la stabilité de la stratégie.

Conclusion

Cette stratégie combine les doubles bandes de Bollinger et le RSI, et utilise l'apprentissage automatique pour obtenir des paramètres optimaux, permettant un rendement élevé avec un niveau de risque contrôlable. Elle présente des avantages en termes de jugement combiné des indicateurs et d'optimisation des paramètres. Avec des améliorations continues, cette stratégie pourrait devenir un excellent outil de trading quantitatif.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1