Une stratégie de suivi de breakout des bandes de Bollinger pour positions longues uniquement.

Aperçu

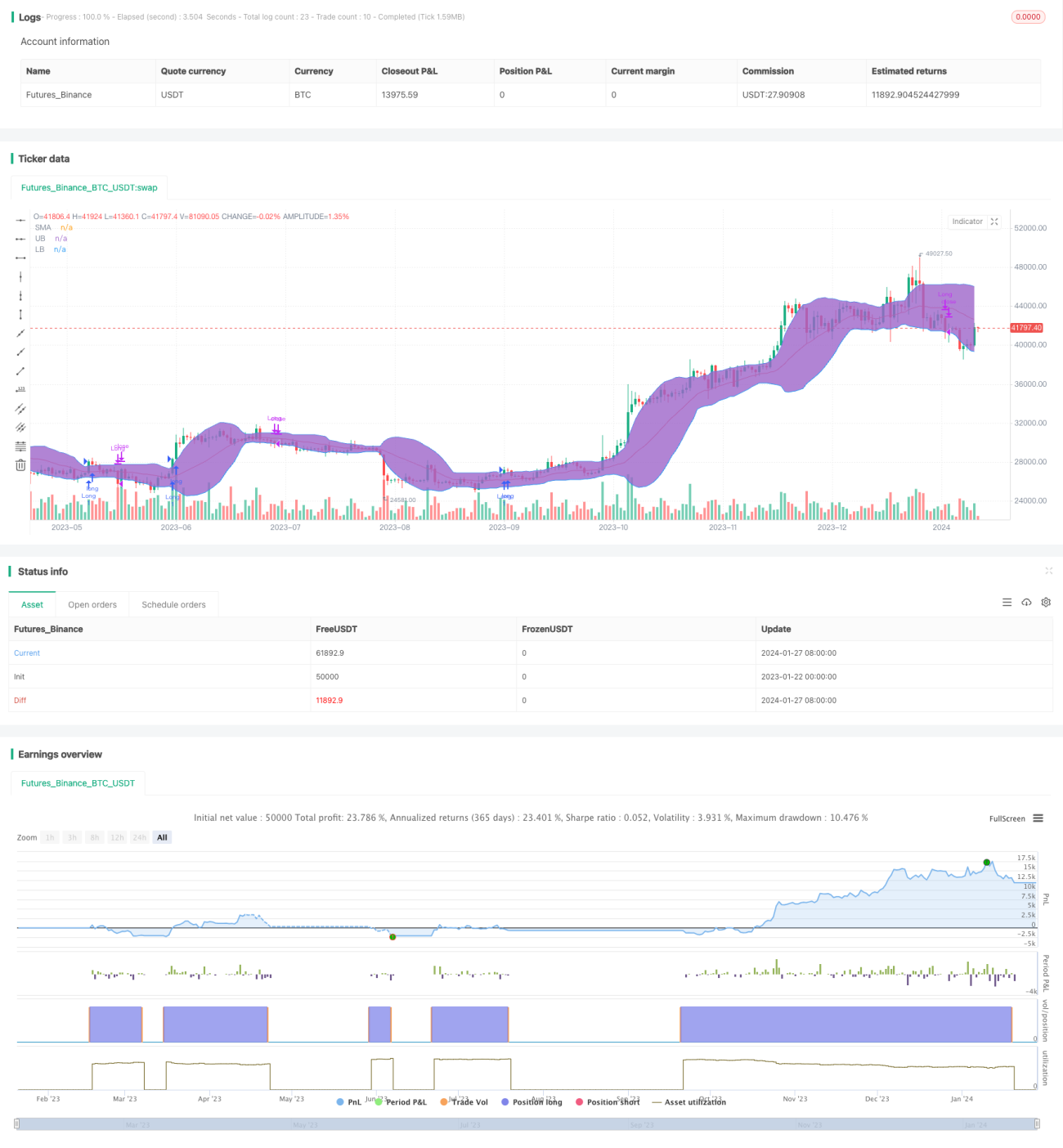

La stratégie de cassure des bandes de Bollinger est une stratégie de suivi de momentum qui ne prend que des positions longues. Elle utilise les bandes supérieure et inférieure de Bollinger pour juger de la dynamique des prix et ouvre une position longue lorsque le prix franchit la bande supérieure, et la ferme lorsque le prix casse la bande inférieure ou la moyenne mobile.

Principe de la stratégie

Cette stratégie calcule d'abord une moyenne mobile sur N jours comme ligne de base, puis ajoute et soustrait K fois l'écart-type pour former les bandes supérieure et inférieure, créant ainsi les bandes de Bollinger. Lorsque le prix franchit la bande supérieure, cela indique une cassure haussière (signal doré), la stratégie ouvre une position longue. Lorsque le prix casse la bande inférieure ou la moyenne mobile, cela indique un repli baissier (signal de croix mortelle), la stratégie ferme toutes les positions.

Étant donné que les bandes supérieure et inférieure de Bollinger contiennent dynamiquement la majeure partie de la distribution des prix, elles représentent la fourchette de variation raisonnable du prix actuel du marché. Lorsque le prix sort de cette fourchette raisonnable, cela signifie une anomalie du marché, nécessitant un ajustement rapide des positions. C'est la logique de jugement fondamentale de cette stratégie.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

- Elle permet de capter efficacement les tendances des prix et de suivre rapidement le momentum du marché.

- Utiliser les bandes de Bollinger pour détecter les cassures anormales réduit les faux signaux.

- Des règles claires et faciles à exécuter, facilement quantifiables.

- Possibilité de choisir des paramètres adaptés en fonction de la volatilité du marché pour optimiser la stratégie.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de forte volatilité du marché, le jugement des bandes de Bollinger peut devenir inefficace.

- Incapacité à déterminer la tendance réelle du marché, ce qui peut conduire à acheter haut et vendre bas.

- Présence d'un certain décalage temporel.

- Les coûts de transaction ne sont pas pris en compte, ce qui réduit l'efficacité réelle de l'opération.

Pour contrôler ces risques, on peut combiner des indicateurs de tendance comme le MACD, ou ajuster les paramètres en réduisant la largeur des bandes de Bollinger pour diminuer les faux signaux.

Axes d'optimisation

Cette stratégie peut également être optimisée dans les directions suivantes :

- Intégrer des indicateurs de volume pour juger les cassures réelles.

- Utiliser des bandes de Bollinger adaptatives pour optimiser les paramètres en temps réel.

- Ajouter une stratégie de stop-loss pour limiter les pertes unitaires.

- Mettre en place un mécanisme d'optimisation des positions pour ajuster dynamiquement la taille des positions en fonction des conditions du marché.

Ces optimisations permettent d'améliorer la stabilité de la stratégie et de réduire les risques de transaction.

Résumé

Dans l'ensemble, la stratégie de cassure des bandes de Bollinger est une stratégie classique de suivi de tendance. Elle offre une logique de jugement claire et une facilité d'utilisation, ce qui la rend adaptée au trading quantitatif. Cependant, elle présente aussi certaines lacunes et nécessite des optimisations supplémentaires pour s'adapter à un environnement de marché complexe et changeant. Si elle est efficacement combinée avec d'autres indicateurs et mécanismes de stratégie, elle peut considérablement améliorer ses performances.

- 1