Stratégie à court terme basée sur le volume et la confirmation du VWAP

Aperçu

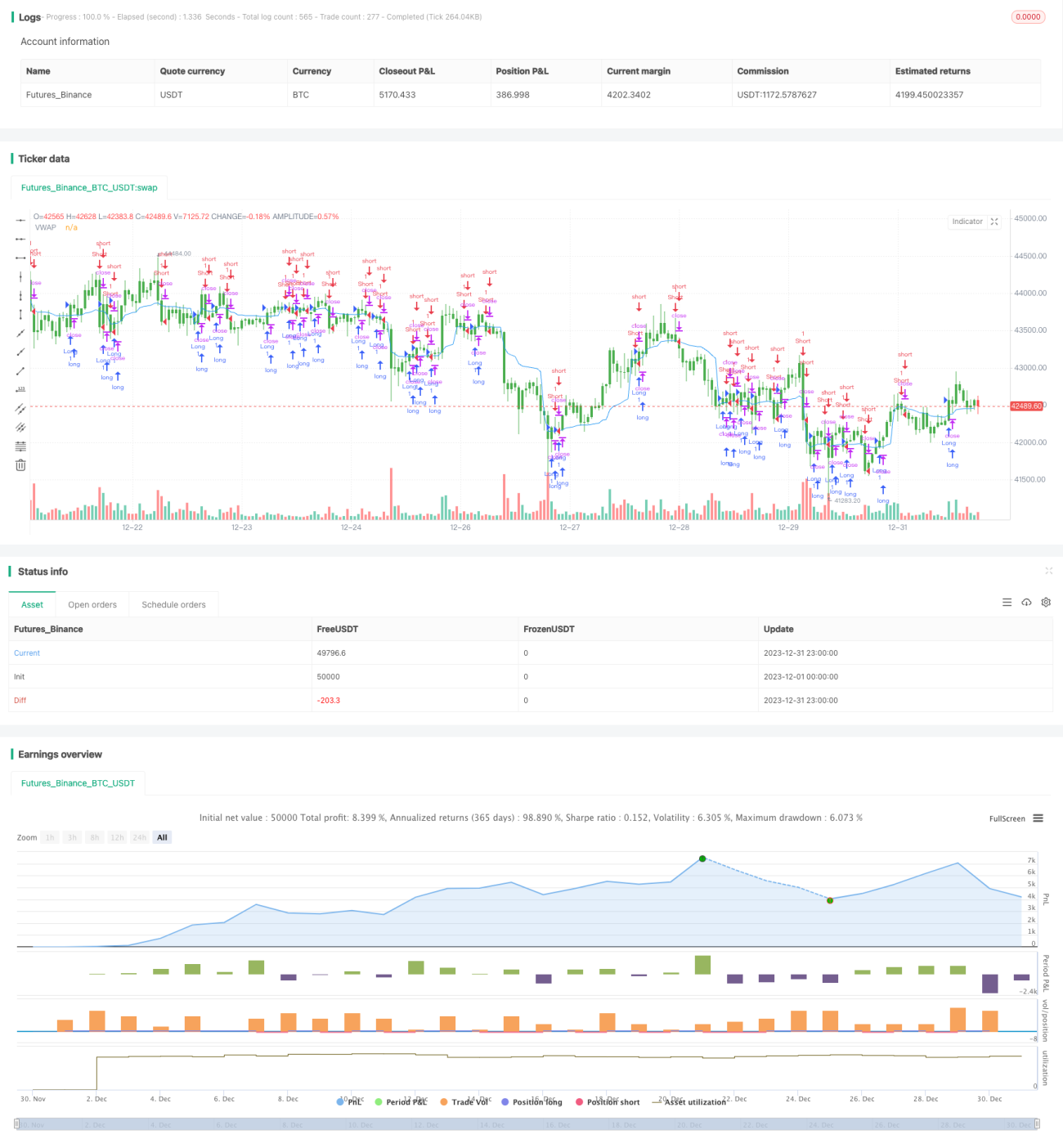

Cette stratégie est une stratégie de trading à court terme basée sur la confirmation du volume et du prix moyen pondéré par le volume typique (VWAP). Elle combine deux indicateurs techniques importants, le volume et le VWAP, pour identifier les tendances et rechercher des points d'entrée à forte probabilité.

Principe de la stratégie

La stratégie repose principalement sur deux indicateurs pour prendre des décisions : le volume et le VWAP.

Tout d'abord, elle calcule le VWAP sur 20 périodes. Le VWAP représente le prix moyen de la journée et constitue une référence importante pour évaluer la justesse du prix. Si le prix est supérieur au VWAP, cela indique une force haussière, et inversement pour une force baissière.

Ensuite, la stratégie vérifie si le volume de chaque bougie dépasse le seuil prédéfini de 100. Ce n'est que lorsque le volume est suffisamment actif qu'une tendance déterminée est considérée comme présente, ce qui permet d'éviter les transactions erronées lorsque le marché est calme et sans mouvement.

En combinant ces deux critères, les règles d'entrée et de sortie sont les suivantes :

Conditions d'entrée

- Long : Prix de clôture > VWAP et Volume > 100

- Short : Prix de clôture < VWAP et Volume > 100

Conditions de sortie

- Long : Prix de clôture < VWAP

- Short : Prix de clôture > VWAP

On peut constater que la stratégie combine l'indicateur de prix VWAP et le volume, en utilisant une double confirmation pour accroître la stabilité de la stratégie.

Avantages de la stratégie

Cette stratégie présente principalement les avantages suivants :

- L'utilisation du VWAP permet d'évaluer la justesse du prix, évitant de suivre aveuglément la tendance.

- La combinaison avec le volume pour confirmer les signaux de trading rend ces signaux plus fiables.

- La fréquence d'opérations est élevée, ce qui convient au trading à court terme et permet d'obtenir des profits plus importants.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- Elle prend en compte à la fois l'indicateur de prix VWAP et le volume, grâce à une double confirmation qui améliore le taux de réussite.

Risques de la stratégie

Cette stratégie comporte également certains risques à prendre en compte :

- En tant que stratégie à court terme, la fréquence d'opérations élevée entraîne davantage de coûts de transaction et de pertes liées au slippage.

- Lorsque la tendance du marché n'est pas claire, l'indicateur VWAP peut générer des signaux erronés.

- L'indicateur de volume est peu adapté aux actions à faible liquidité.

- Les paramètres de la stratégie, comme le seuil de volume, doivent être constamment ajustés et optimisés, ce qui les rend difficiles à universaliser.

- Le trading à court terme nécessite souvent une surveillance étroite du marché, ce qui exige beaucoup du trader.

Pour contrôler les risques, il est conseillé de sélectionner des actions à forte liquidité, à faible écart de prix et à forte volatilité pour appliquer la stratégie, tout en ajustant les paramètres pour les adapter à chaque action. De plus, il est nécessaire de contrôler la taille de chaque transaction afin d'éviter des pertes trop importantes.

Optimisation de la stratégie

Cette stratégie peut être optimisée davantage sur les points suivants :

- Optimiser les paramètres du VWAP pour trouver les meilleurs paramètres pour chaque action.

- Fixer le seuil de volume en fonction du volume quotidien moyen de l'action.

- Ajouter d'autres indicateurs de filtrage en position neutre pour éviter les signaux erronés.

- Intégrer une stratégie de stop-loss pour limiter la perte maximale par transaction.

- Ajuster la méthode de gestion de la taille des positions pour obtenir un meilleur ratio profit/perte.

En optimisant les paramètres, en ajoutant d'autres indicateurs de filtrage et en gérant le stop-loss, on peut encore améliorer la stabilité et la rentabilité de la stratégie.

Résumé

Cette stratégie intègre deux indicateurs majeurs, le VWAP et le volume, pour sélectionner les actions à trader via une évaluation de la justesse du prix et une confirmation par un volume élevé. Elle présente une fréquence d'opérations élevée et une forte capacité à capturer les tendances. Il faut également veiller à contrôler l'augmentation des coûts de transaction liée à une fréquence trop élevée et à la gestion du stop-loss. Grâce à une optimisation supplémentaire, on peut espérer obtenir des résultats encore meilleurs.

- 1