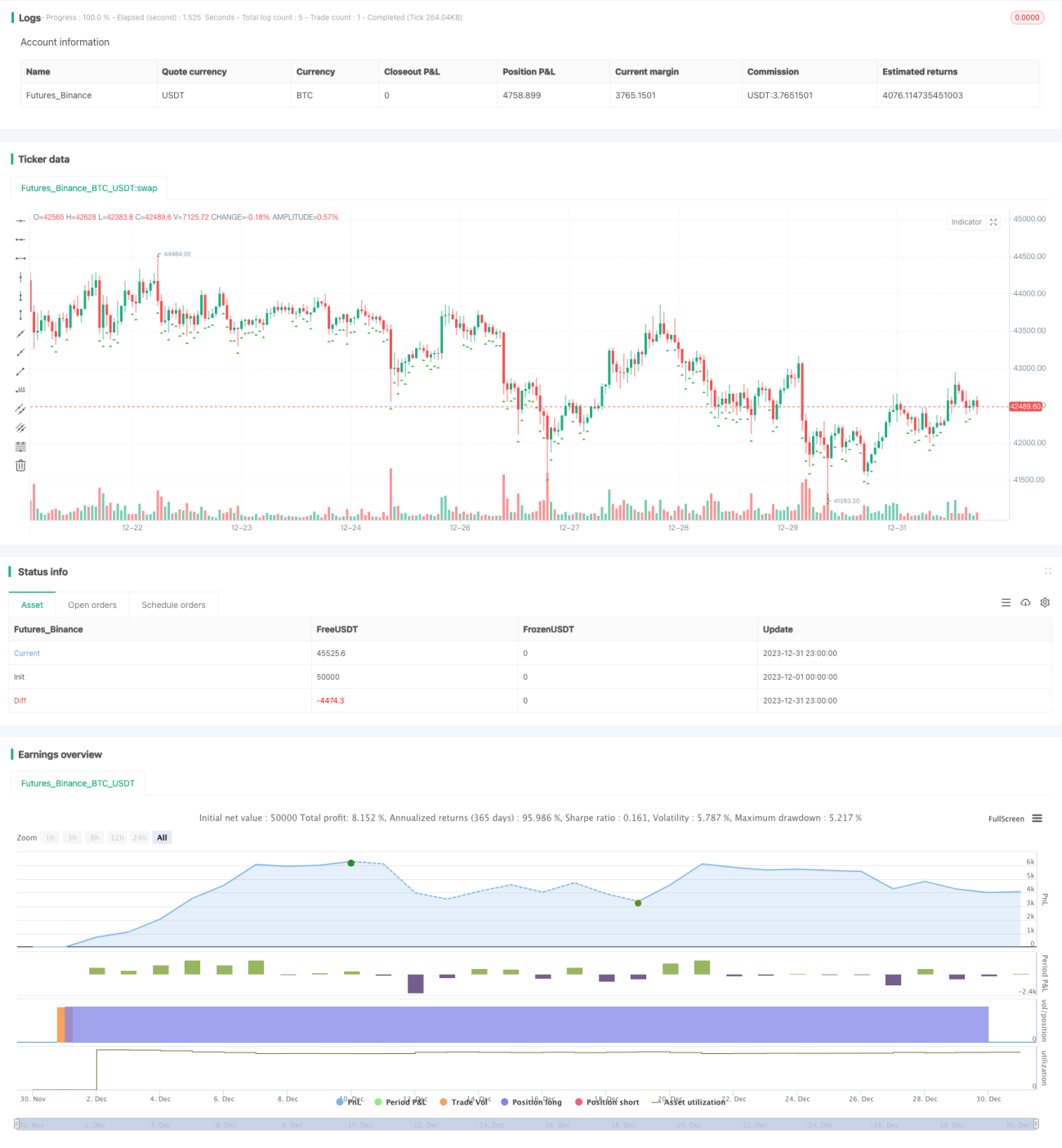

Stratégie de trading ventouse RSI

Aperçu

La stratégie de trading à grille fixe avec indicateur RSI est une méthode de trading intégrant les indicateurs techniques RSI et CCI. Elle détermine les points d'entrée en fonction des valeurs des indicateurs RSI et CCI, et utilise un ratio de profit fixe ainsi qu'un nombre fixe de grilles pour placer les ordres de prise de profit et d'ajout de positions. De plus, la stratégie intègre un mécanisme de couverture contre les mouvements de prix brusques.

Principe de la stratégie

Condition d'entrée

Lorsque les RSI sur 5 minutes et 30 minutes sont tous deux inférieurs au seuil défini, et que le CCI sur 1 heure est également inférieur à la valeur définie, un signal d'achat (long) est généré. Le prix de clôture actuel est alors enregistré comme prix d'entrée, et la taille de la première position est calculée en fonction du capital du compte et du nombre de grilles.

Condition de prise de profit

En prenant le prix d'entrée comme référence, le prix de profit est calculé selon le ratio de profit cible défini, et un ordre de prise de profit est placé à ce niveau de prix.

Condition d'ajout de position

En dehors de la première position, les ordres d'ajout de positions fixes sont placés un par un après le signal d'entrée, jusqu'à atteindre le nombre de grilles défini.

Mécanisme de couverture

Si le prix augmente de plus que le pourcentage de seuil de couverture défini par rapport au prix d'entrée, toutes les positions sont couvertes et clôturées.

Mécanisme de retournement

Si le prix baisse de plus que le pourcentage de seuil de retournement défini par rapport au prix d'entrée, tous les ordres non exécutés sont annulés, en attendant une nouvelle opportunité d'entrée.

Analyse des avantages

- Combine les indicateurs RSI et CCI pour augmenter la probabilité de profit.

- Utilise des grilles fixes pour définir le profit cible, augmentant la certitude du gain.

- Intègre un mécanisme de couverture pour prévenir efficacement le risque de fluctuations de prix violentes.

- Ajoute un mécanisme de retournement pour réduire les pertes.

Analyse des risques

- Probabilité de signaux erronés des indicateurs.

- Fluctuations de prix violentes dépassant le seuil de couverture.

- Impossibilité de rentrer à nouveau après un retournement si le prix repart en sens inverse.

Ces risques peuvent être réduits en ajustant les paramètres des indicateurs, en élargissant la marge de couverture et en réduisant la marge de retournement.

Directions d'optimisation

- Tester davantage de combinaisons d'indicateurs.

- Étudier un mécanisme de prise de profit adaptatif.

- Optimiser la logique d'ajout de positions.

Résumé

La stratégie de trading à grille fixe avec indicateur RSI détermine le moment d'entrée via des indicateurs, utilise des grilles fixes de prise de profit et d'ajout de positions pour verrouiller des bénéfices stables. Elle intègre également un mécanisme de couverture contre les fluctuations importantes et un mécanisme de réentrée après retournement. Cette stratégie combinant plusieurs mécanismes peut être utilisée pour réduire les risques de trading et améliorer le taux de profit. En optimisant davantage les indicateurs et les réglages de paramètres, de meilleurs résultats en trading réel peuvent être obtenus.

- 1