Stratégie de suivi de tendance avec indicateur de moyenne mobile

Aperçu

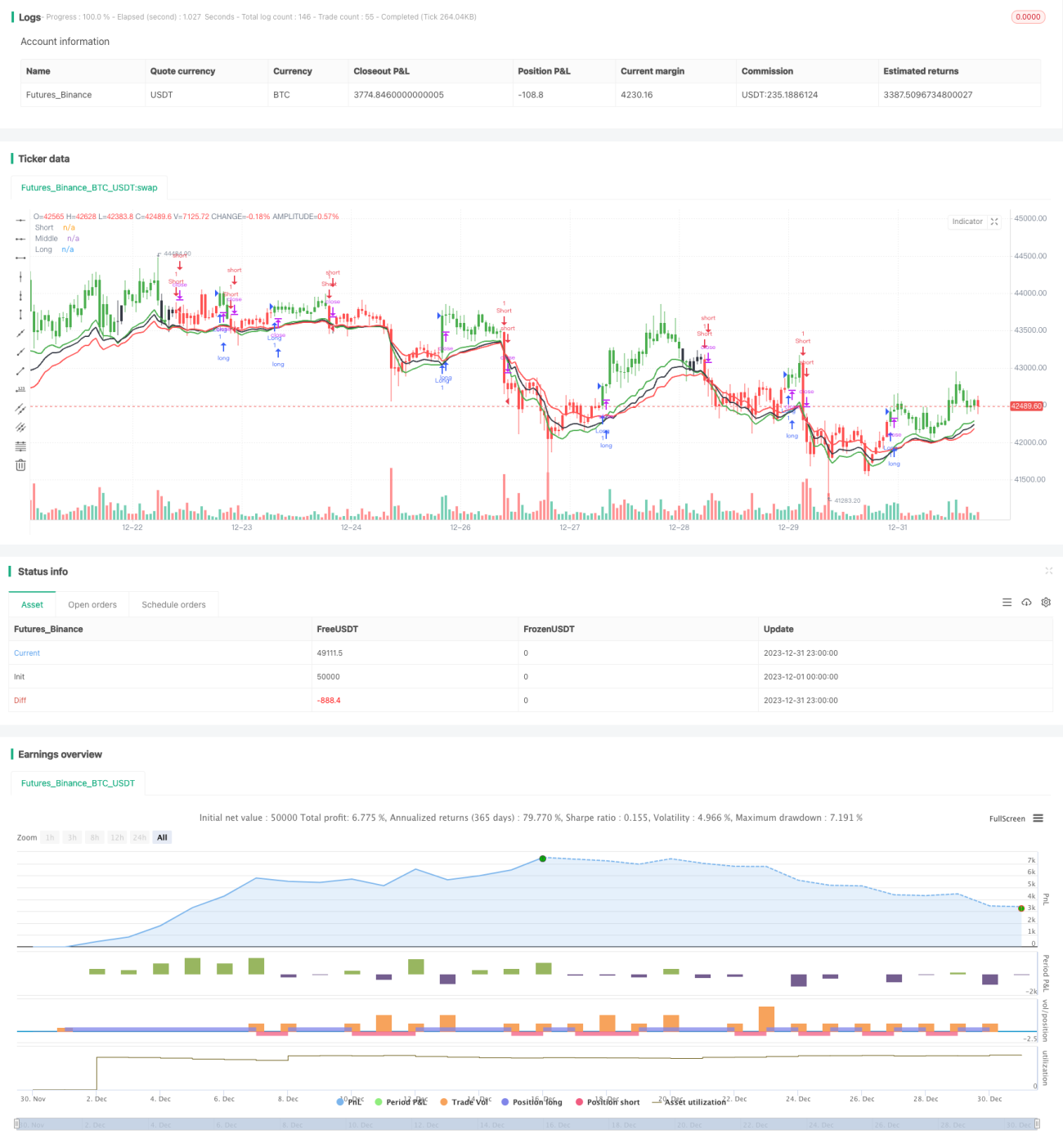

Cette stratégie est une stratégie de trading quantitatif basée sur des indicateurs de tendance. Elle utilise principalement trois moyennes mobiles de périodes différentes, combinées à l'indicateur ATR pour suivre la tendance du marché et aider à déterminer les moments d'entrée et de sortie.

Principe de la stratégie

La stratégie utilise trois moyennes mobiles : 9 jours (court terme), 15 jours (moyen terme) et 24 jours (long terme). Les moyennes à 9 et 15 jours sont utilisées pour déterminer la direction de la tendance et les points d'entrée, tandis que la moyenne à 24 jours sert à déterminer les niveaux de take-profit et de stop-loss. En outre, la stratégie intègre l'indicateur ATR pour ajuster dynamiquement les moyennes mobiles, afin de mieux s'adapter à la volatilité du marché.

Plus précisément, lorsque la moyenne mobile courte croise au-dessus de la moyenne mobile intermédiaire et que le prix de clôture est supérieur à la moyenne mobile courte, cela indique que le marché commence à entrer dans une tendance haussière, et une position longue peut être ouverte. Lorsque la moyenne mobile courte croise en dessous de la moyenne mobile longue, ou que le prix de clôture est inférieur à la moyenne mobile longue, cela signale un retournement de tendance, et il convient de fermer la position (stop-loss) ou d'ouvrir une position courte.

De plus, la stratégie utilise des barres de couleur pour indiquer visuellement la direction de la tendance. La barre est verte lorsque la moyenne courte est supérieure à la moyenne intermédiaire, et rouge lorsqu'elle est inférieure à la moyenne longue.

Avantages de la stratégie

- L'utilisation d'une combinaison de trois moyennes mobiles de périodes différentes permet de mieux déterminer la direction de la tendance.

- L'application de l'indicateur ATR pour ajuster dynamiquement les moyennes mobiles permet de mieux suivre les marchés volatils.

- La mise en place de mécanismes de take-profit et de stop-loss sur les lignes courte et longue permet de contrôler efficacement les risques.

- L'effet visuel des couleurs des barres fournit des signaux de forme clairs, rendant les opérations plus explicites.

Risques et optimisation de la stratégie

- Dans un marché en range (consolidation), la stratégie peut générer de faux signaux.

- Un mauvais paramétrage (par exemple la période) peut conduire à des transactions trop fréquentes ou à une perte de bonnes opportunités d'entrée.

- Il est possible d'envisager de combiner d'autres indicateurs pour filtrer les signaux d'entrée, par exemple le volume, le MACD, etc.

- Différentes combinaisons de paramètres peuvent être testées pour trouver les paramètres optimaux.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance relativement robuste. Elle permet de capturer efficacement les tendances à moyen et long terme, tout en mettant en place des mécanismes de stop-loss et de take-profit pour contrôler les risques. Cependant, elle est sensible aux paramètres et aux conditions du marché, et nécessite une optimisation supplémentaire pour s'adapter à davantage d'environnements de marché.

- 1