Stratégie de suivi de tendance par cassure des canaux de Donchian

Aperçu

La stratégie de cassure des canaux de Donchian est une stratégie de suivi de tendance qui calcule le prix le plus haut et le plus bas sur une période donnée pour former un canal de prix, et utilise les limites du canal comme signaux d'achat et de vente. Lorsque le prix franchit la bande supérieure, on prend une position courte ; lorsqu'il franchit la bande inférieure, on prend une position longue. Cette stratégie convient au trading de crypto-monnaies très volatiles.

Principe de la stratégie

Cette stratégie utilise l'indicateur des canaux de Donchian pour déterminer la tendance des prix et calculer les points d'entrée et de sortie. Le canal de Donchian se compose d'une bande supérieure, d'une bande inférieure et d'une bande médiane. La bande supérieure correspond au prix le plus haut sur une période donnée, la bande inférieure au prix le plus bas, et la bande médiane au prix moyen.

Les longueurs des périodes d'entrée et de sortie peuvent être configurées indépendamment. Lorsque le prix franchit à la hausse la bande inférieure, on prend une position longue ; lorsqu'il franchit à la baisse la bande supérieure, on prend une position courte. Le point de sortie est lorsque le prix touche à nouveau la bande correspondante. On peut également choisir d'utiliser la bande médiane comme niveau de stop-loss.

De plus, la stratégie intègre des points de take-profit. Le prix de take-profit pour une position longue est le prix d'entrée multiplié par (1 + ratio de take-profit) ; pour une position courte, c'est l'inverse. Activer cette fonction permet de verrouiller les profits et d'éviter que les pertes ne s'aggravent.

En résumé, cette stratégie identifie la tendance tout en garantissant suffisamment d'espace pour placer des stop-loss et des take-profit. Cela la rend particulièrement adaptée aux actifs très volatils comme les crypto-monnaies.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Le jugement de la stratégie est clair et la génération de signaux est simple et fiable.

- L'indicateur des canaux de Donchian est peu sensible aux fluctuations de prix, ce qui facilite la capture des tendances.

- Les paramètres du canal peuvent être personnalisés, ce qui permet de s'adapter à différents actifs et périodes.

- Les fonctions intégrées de stop-loss et de take-profit permettent un contrôle efficace des risques.

- Convient aux actifs très volatils comme les crypto-monnaies, avec un fort potentiel de rendement.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- Bien qu'elle dispose d'une fonction de stop-loss, elle ne peut pas éliminer complètement le risque de mouvements de prix extrêmes.

- Un réglage inapproprié des paramètres peut entraîner des transactions trop fréquentes, augmentant les coûts de transaction et le risque de slippage.

- La stratégie étant peu sensible aux fluctuations de prix, elle peut manquer certaines opportunités de trading.

Pour contrôler ces risques, il est recommandé de prendre les mesures suivantes :

- Réduire le capital alloué à chaque transaction, diversifier les actifs et contrôler le risque global.

- Optimiser les paramètres pour trouver la meilleure combinaison, par exemple en utilisant des méthodes d'apprentissage automatique pour une optimisation automatique.

- Combiner avec d'autres indicateurs pour évaluer la fiabilité des signaux de cassure et éviter les transactions erronées.

Directions d'optimisation

Cette stratégie peut être optimisée davantage selon les axes suivants :

- Tester et optimiser davantage de combinaisons de paramètres pour trouver les paramètres optimaux. Les principaux paramètres incluent la période du canal, le ratio de take-profit, l'autorisation des positions longues et courtes, etc.

- Ajouter un modèle d'apprentissage automatique pour identifier automatiquement les paramètres optimaux, par exemple avec l'apprentissage par renforcement.

- Combiner avec d'autres indicateurs pour juger de la tendance et de la fiabilité des signaux, comme les moyennes mobiles, le volume, etc.

- Développer des stratégies de stop-loss comme le trailing stop, le Chandelier Exit, etc., pour mieux contrôler les risques.

- Étendre à davantage d'actifs pour trouver ceux qui correspondent le mieux à cette stratégie.

Conclusion

Dans l'ensemble, la stratégie de cassure des canaux de Donchian est une stratégie de suivi de tendance au jugement clair et au risque contrôlable. Elle convient particulièrement aux actifs très volatils comme les crypto-monnaies, avec un fort potentiel de rendement. Parallèlement, cette stratégie offre une certaine marge d'optimisation des paramètres et des possibilités de combinaison avec d'autres indicateurs, ce qui constitue des axes d'extension futurs. Grâce à une optimisation et une innovation continues, cette stratégie pourrait devenir un choix important pour le trading algorithmique de crypto-monnaies.

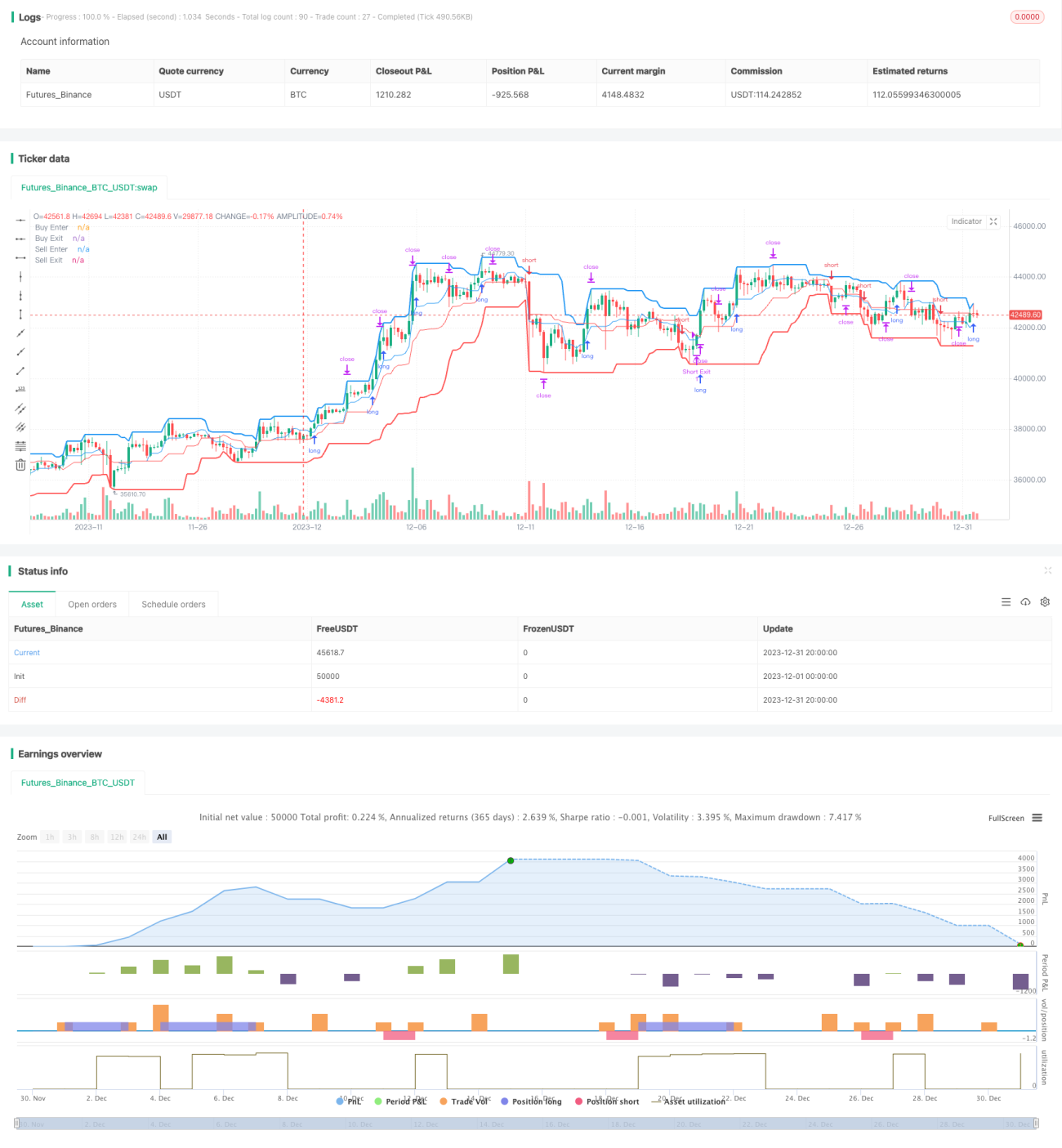

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1