Stratégie quotidienne basée sur les moyennes mobiles et l'indicateur Williams

Aperçu

Cette stratégie combine l'utilisation de moyennes mobiles, de l'indicateur ATR et de l'indicateur de Williams pour trader la paire GBP/JPY en unité de temps journalière. La stratégie identifie d'abord la tendance des prix et les points de retournement potentiels via les moyennes mobiles, puis utilise l'indicateur de Williams pour confirmer les signaux de trading, tout en calculant le niveau de stop-loss et le volume de transaction à l'aide de l'ATR.

Principe de la stratégie

- Utilisation d'une moyenne mobile sur 20 jours (ligne de base) pour déterminer la tendance globale des prix : un franchissement à la hausse de la moyenne mobile par le prix constitue un signal d'achat, tandis qu'un franchissement à la baisse constitue un signal de vente.

- L'indicateur de Williams sert à confirmer le retournement des prix. Un croisement au-dessus de -35 confirme un achat, et un croisement en dessous de -70 confirme une vente.

- L'ATR calcule la fourchette de variation moyenne des deux derniers jours. Cette valeur multipliée par un coefficient définit la distance du stop-loss.

- La gestion du risque est basée sur 50 % des capitaux propres du compte. Le volume de transaction est calculé en fonction de la distance du stop-loss et du ratio de risque.

- En position longue, le stop-loss est fixé au plus bas du prix moins la distance du stop-loss. Le take-profit est le point d'entrée plus 100 pips. La logique de sortie permet de confirmer davantage le signal de sortie.

- En position courte, le stop-loss et le take-profit sont identiques. La logique de sortie permet de confirmer davantage le signal de sortie.

Analyse des avantages

- L'utilisation combinée de la moyenne mobile pour déterminer la tendance et d'un indicateur pour confirmer l'entrée permet de filtrer efficacement les pertes dues aux faux signaux de cassure.

- Le stop-loss dynamique basé sur l'ATR permet de définir une distance de stop-loss adaptée à la volatilité du marché.

- Le contrôle des risques et le calcul dynamique du volume de transaction permettent de limiter au maximum la perte par transaction.

- La logique de sortie combinée à la moyenne mobile confirme davantage le moment de sortie, évitant ainsi une prise de profit prématurée.

Analyse des risques

- Les signaux générés par la moyenne mobile ont une probabilité d'erreur relativement élevée et nécessitent une confirmation par l'indicateur.

- L'indicateur lui-même peut également produire des signaux erronés, ce qui ne permet pas d'éviter totalement les pertes.

- Cette stratégie est plus adaptée aux instruments en tendance ; son efficacité peut être moindre sur des marchés variant en range.

- Un réglage inapproprié du ratio de contrôle des risques peut également affecter la performance de la stratégie.

Il est possible d'optimiser et d'améliorer la stratégie en ajustant la période de la moyenne mobile, en combinant davantage d'indicateurs, ou en intervenant manuellement sur les transactions.

Résumé

Cette stratégie associe l'identification de tendance et le filtrage par indicateur pour concevoir une méthode de trading sur la paire GBP/JPY en unité de temps journalière. Elle utilise également des techniques telles que le stop-loss dynamique et le contrôle des risques pour limiter les risques de trading. Il existe encore une grande marge d'optimisation, et l'efficacité de la stratégie peut être améliorée en ajustant les paramètres et en combinant différentes méthodes.

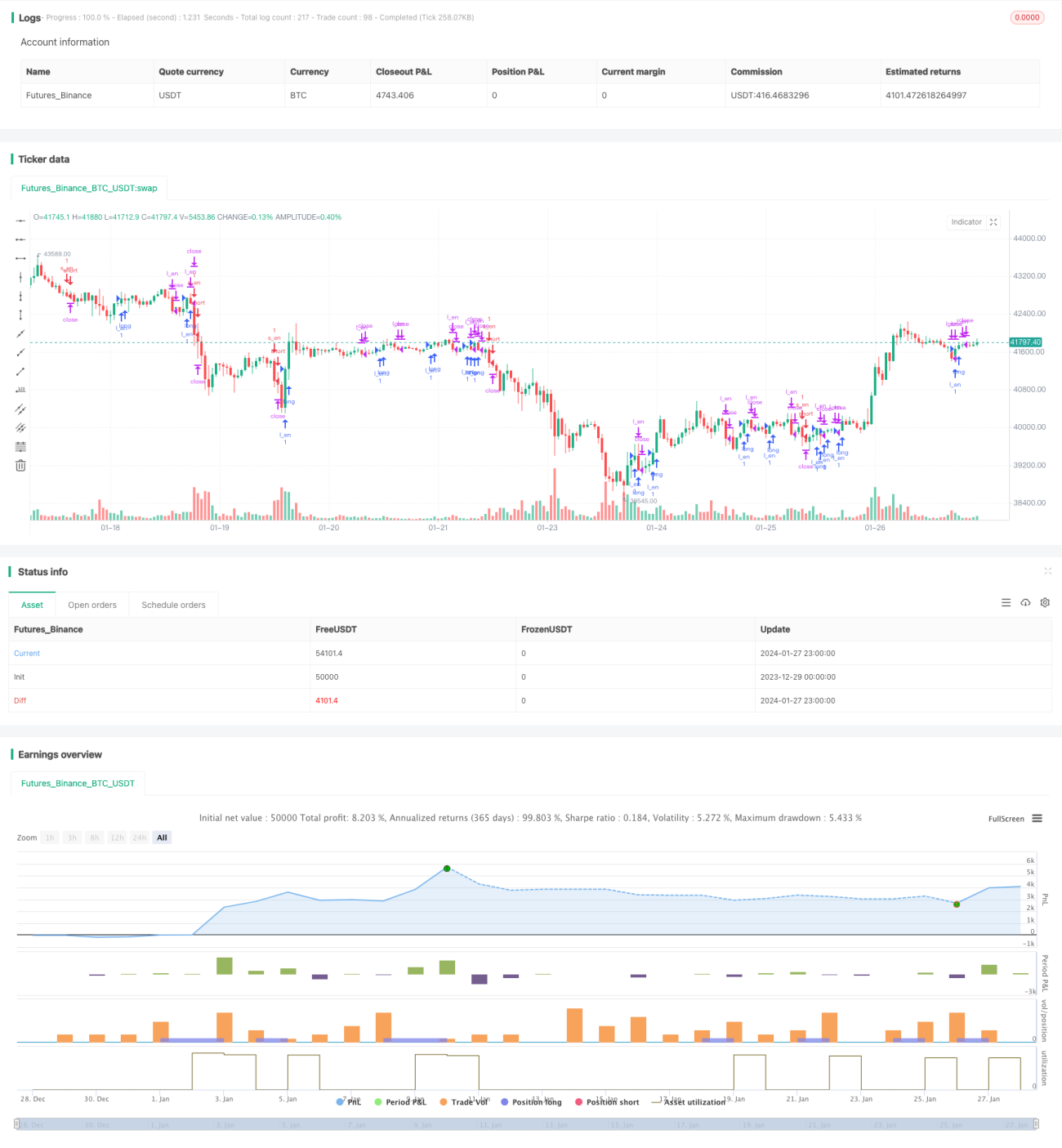

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1