Stratégie de tendance RSI Alligator

Aperçu

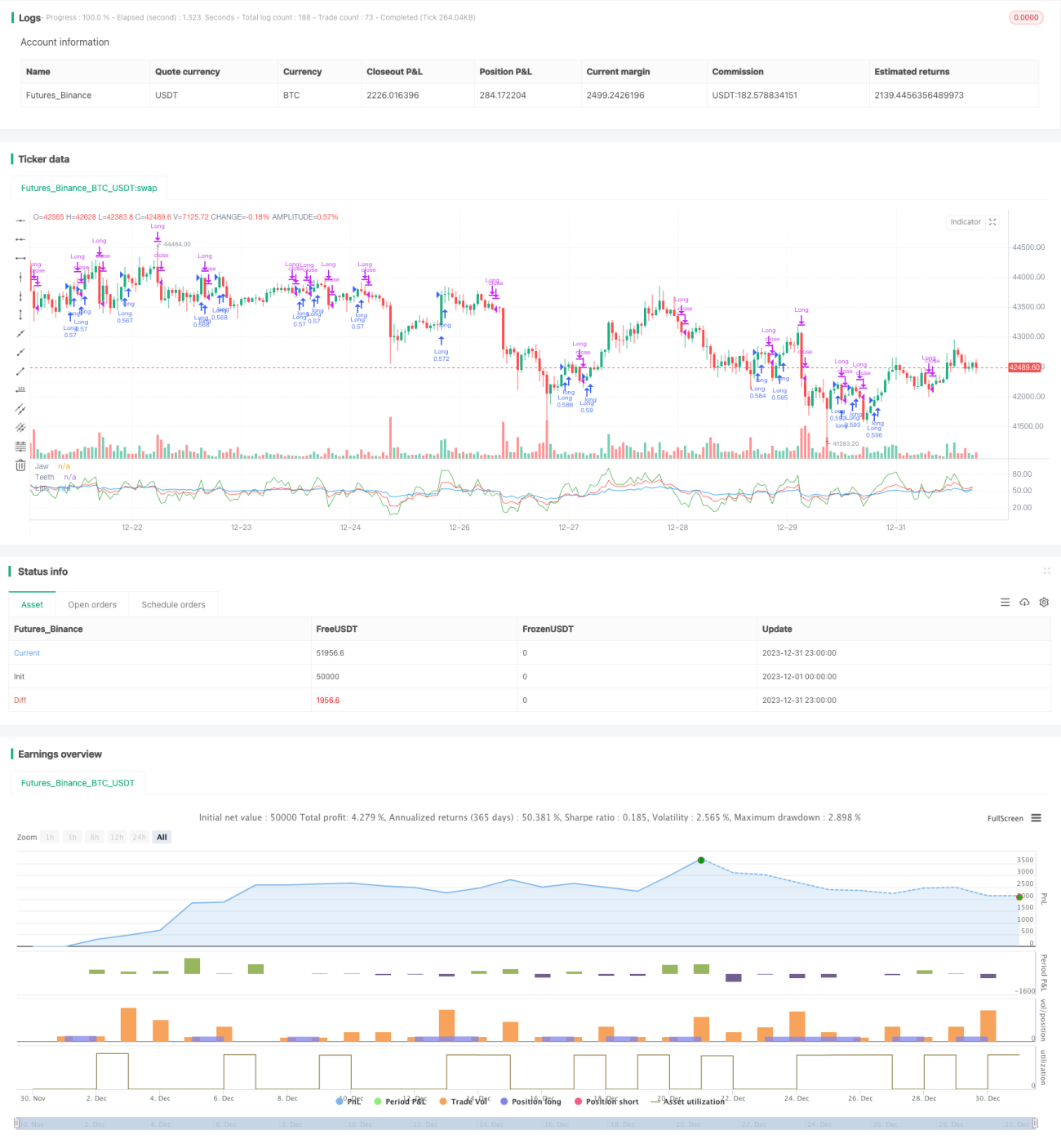

La stratégie de tendance RSI Crocodile est une combinaison d'indicateurs basée sur le RSI, utilisée pour déterminer l'entrée et la sortie de tendance. Elle utilise trois moyennes mobiles : la mâchoire supérieure, les dents et la lèvre du crocodile, construites à l'aide de RSI de différentes périodes. On prend une position longue lorsque la ligne des dents croise au-dessus de la ligne des lèvres et que la ligne de la mâchoire supérieure du RSI est au-dessus de la ligne des dents ; on prend une position courte lorsque la ligne des dents croise en dessous de la ligne des lèvres et que la ligne de la mâchoire supérieure du RSI est en dessous de la ligne des dents. La stratégie définit également des conditions de stop loss et de take profit.

Principe de la stratégie

La stratégie de tendance RSI Crocodile utilise l'indicateur RSI pour construire trois moyennes mobiles de l'indicateur Crocodile. Les paramètres sont les suivants :

- Mâchoire supérieure : ligne RSI sur 5 périodes

- Dents : ligne RSI sur 13 périodes

- Lèvre : ligne RSI sur 34 périodes

La logique de déclenchement des signaux d'entrée est la suivante :

Signal long : lorsque la ligne des dents croise au-dessus de la ligne des lèvres, et qu'en même temps la ligne de la mâchoire supérieure est au-dessus de la ligne des dents, on prend une position longue.

Signal court : lorsque la ligne des dents croise en dessous de la ligne des lèvres, et qu'en même temps la ligne de la mâchoire supérieure est en dessous de la ligne des dents, on prend une position courte.

La stratégie définit également des conditions de stop loss et de take profit :

- Stop loss fixé à 10 % du prix d'entrée

- Take profit fixé à 90 % du prix d'entrée

Analyse des avantages

La stratégie de tendance RSI Crocodile présente les avantages suivants :

- Utiliser l'indicateur Crocodile pour identifier la tendance permet de filtrer efficacement le bruit du marché et de verrouiller la tendance principale.

- La combinaison de RSI multi-périodes évite les faux signaux de cassure et améliore la fiabilité des signaux.

- Des conditions raisonnables de stop loss et de take profit contribuent à la stabilité de la stratégie.

- La logique de la stratégie est claire et facile à comprendre, les paramètres sont simples et faciles à appliquer en trading réel.

- Possibilité de prendre à la fois des positions longues et courtes, s'adaptant aux deux directions de tendance, offrant une grande flexibilité.

Analyse des risques

La stratégie de tendance RSI Crocodile comporte également les risques suivants :

- Le croisement entre la ligne des dents et la ligne des lèvres peut produire de faux signaux, entraînant des pertes inutiles. Il est possible d'ajuster les paramètres de période pour réduire la probabilité de faux signaux.

- Le stop loss peut être trop agressif, augmentant le risque de stop loss inutile. On peut élargir la marge du stop loss ou ajouter d'autres conditions comme prérequis pour son activation.

- En cas de mouvements de marché violents, le stop loss pourrait ne pas protéger efficacement la marge. Une intervention manuelle est alors nécessaire pour couper les pertes à temps.

- En cas de changements fréquents entre positions longues et courtes, les coûts de transaction peuvent être élevés. On peut assouplir les conditions d'entrée pour réduire les allers-retours inutiles.

Pistes d'optimisation

La stratégie de tendance RSI Crocodile peut être optimisée selon les axes suivants :

- Optimiser les paramètres des lignes du crocodile en ajustant les périodes pour trouver la meilleure combinaison.

- Optimiser la logique des conditions d'entrée, par exemple en ajoutant des indicateurs de volume comme filtre supplémentaire.

- Optimiser les stratégies de take profit et stop loss pour mieux s'adapter aux mouvements du marché et au niveau de marge.

- Ajouter un mécanisme de gestion des événements exceptionnels pour éviter l'exposition à des conditions de marché anormales.

- Ajouter un algorithme d'ouverture de position pour contrôler le pourcentage de capital investi par transaction et limiter le risque.

Conclusion

Dans l'ensemble, la stratégie de tendance RSI Crocodile est une stratégie de suivi de tendance fiable et facile à mettre en œuvre. Elle utilise l'indicateur Crocodile pour déterminer la direction de la tendance, combiné à l'indicateur RSI pour définir des seuils de référence, ce qui permet de verrouiller efficacement la tendance et de fixer des points de sortie raisonnables. Par ailleurs, la stratégie elle-même offre une grande flexibilité et évolutivité, ce qui la rend adaptée à une application en trading réel et à des optimisations futures.

- 1