Stratégie d'inversion du signal P

Aperçu

La stratégie d'inversion P-Signal est une stratégie de trading quantitatif basée sur un espace de probabilité construit à partir de paramètres statistiques et d'une fonction d'erreur. Elle suit les paramètres de distribution des extrêmes d'une série de bougies pour générer dynamiquement des signaux de trading et capturer les points de retournement du marché.

Principe de la stratégie

L'indicateur central de cette stratégie est le P-Signal, qui combine les paramètres statistiques de la moyenne mobile et de l'écart type, et les projette dans l'intervalle [-1, 1] via la fonction d'erreur gaussienne pour former un indicateur de jugement quantitatif. Lorsque le P-Signal passe du positif au négatif, on vend à découvert ; lorsqu'il passe du négatif au positif, on achète à long, formant ainsi une logique de stratégie d'inversion.

Les paramètres de la stratégie comprennent Cardinality, ΔErf et le temps d'observation. Cardinality contrôle le nombre d'échantillons, ΔErf contrôle la zone morte de la fonction d'erreur pour réduire la fréquence des transactions. Le temps d'observation contrôle le début de la stratégie.

Analyse des avantages

Le principal avantage de la stratégie d'inversion P-Signal est qu'elle repose sur la distribution de probabilité des paramètres statistiques, ce qui lui permet d'identifier efficacement les points caractéristiques du marché et de capturer les opportunités d'inversion. Comparée à un indicateur technique unique, elle intègre davantage d'informations de marché et offre un jugement plus complet et fiable.

De plus, cette stratégie dispose d'une conception paramétrique standardisée, permettant aux utilisateurs d'ajuster l'espace des paramètres selon leurs besoins pour trouver la meilleure combinaison. Cela garantit l'adaptabilité et la flexibilité de la stratégie.

Analyse des risques

Le principal risque de la stratégie d'inversion P-Signal réside dans sa forte dépendance aux paramètres de la distribution de probabilité, ce qui la rend vulnérable aux anomalies de données pouvant entraîner des erreurs de jugement. En outre, le ratio profit/perte des stratégies d'inversion est généralement faible, avec un gain limité par transaction.

Pour réduire l'impact des anomalies de données, on peut augmenter le paramètre Cardinality pour accroître la taille de l'échantillon. Élargir la plage de ΔErf permet de réduire la fréquence des transactions et ainsi de contrôler le risque.

Pistes d'optimisation

La stratégie d'inversion P-Signal peut être optimisée sous les aspects suivants :

- Combiner d'autres indicateurs pour filtrer les signaux anormaux, par exemple les augmentations soudaines de volume.

- Valider les signaux sur plusieurs unités de temps pour renforcer la stabilité du jugement.

- Ajouter une stratégie de stop-loss pour limiter les pertes par transaction.

- Optimiser les paramètres pour trouver la meilleure combinaison et améliorer le taux de profit.

- Utiliser l'apprentissage automatique pour ajuster dynamiquement les paramètres.

Conclusion

La stratégie d'inversion P-Signal construit un cadre de trading quantitatif basé sur la distribution de probabilité, avec des paramètres flexibles et une interface conviviale. Elle identifie efficacement les caractéristiques statistiques du marché et capture les opportunités d'inversion. Cette stratégie peut être renforcée en termes de stabilité et de rentabilité grâce à la validation multi-indicateurs, à l'optimisation des stop-loss, etc. Elle offre un exemple efficace et fiable pour le trading algorithmique utilisant des méthodes quantitatives.

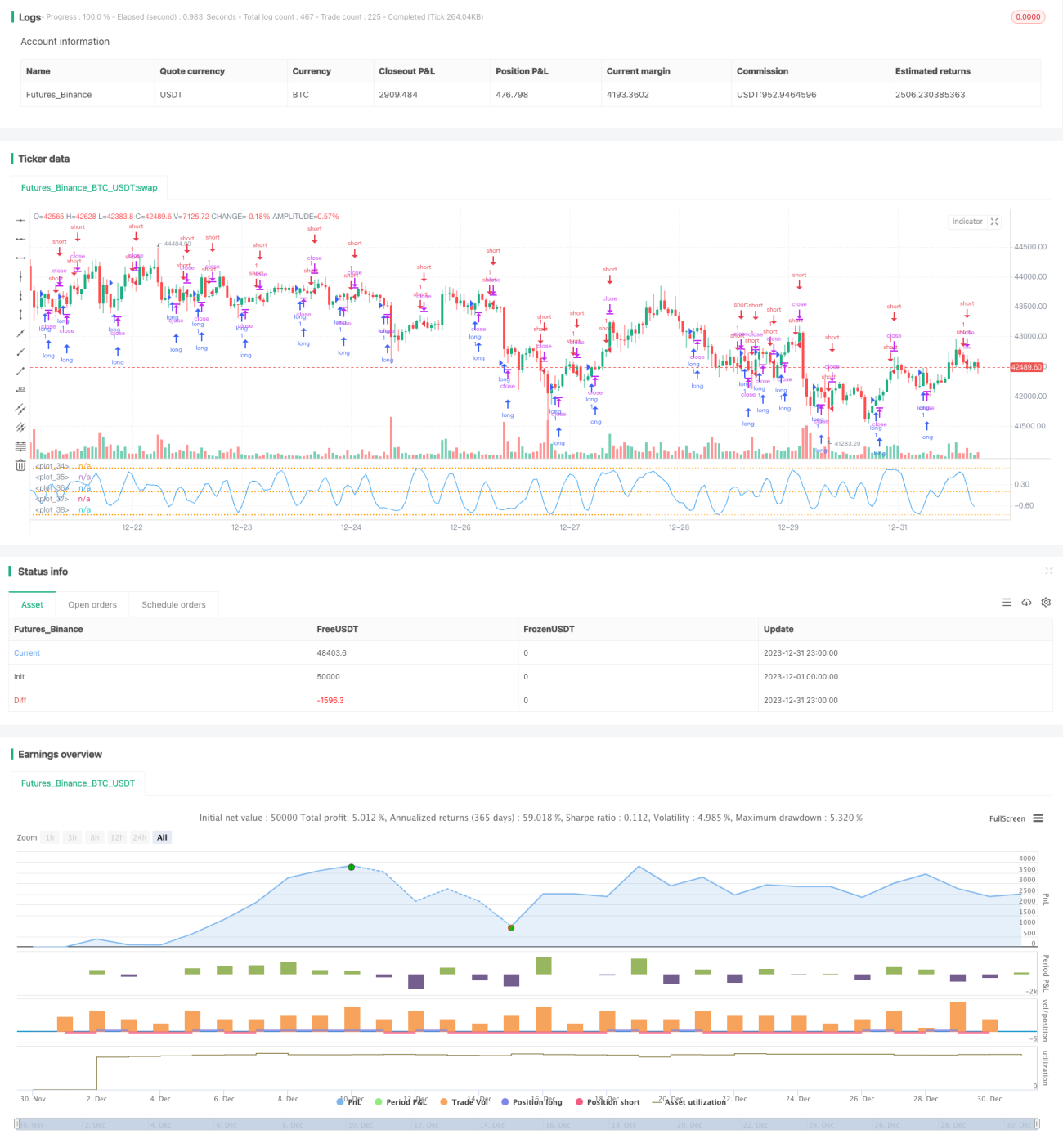

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1