Stratégie Bollinger Bands RSI OBV

Aperçu

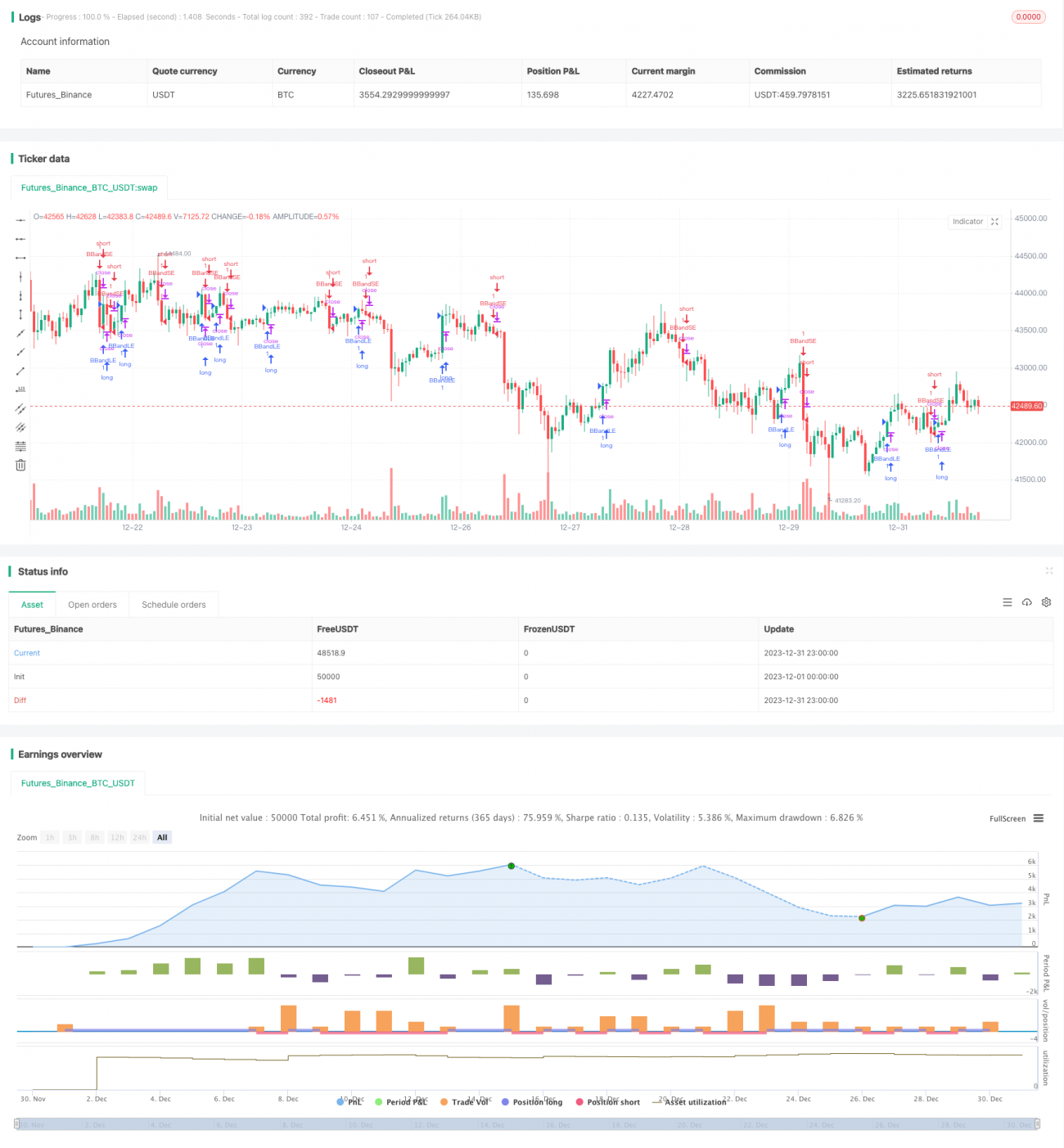

La stratégie Bollinger Bands RSI OBV combine les bandes de Bollinger, l'indice de force relative (RSI) et l'indicateur On-Balance Volume (OBV) pour identifier les points de rupture et de retournement du cours d'une action. Lorsque le cours franchit les bandes supérieure ou inférieure de Bollinger, que le RSI indique des conditions de surachat ou de survente, et que l'OBV montre un changement de direction, la stratégie génère un signal de trading.

Principe de la stratégie

La logique de trading de cette stratégie repose principalement sur les bandes de Bollinger, le RSI et l'OBV. Plus précisément :

- Lorsque le cours franchit la bande médiane de Bollinger à la hausse et que le RSI est supérieur à 50, indiquant une tendance haussière, si l'OBV baisse (signalant un repli à court terme), c'est le moment d'ouvrir une position longue.

- Lorsque le cours casse la bande inférieure de Bollinger, la position longue précédente est fermée.

- Lorsque le cours franchit la bande médiane de Bollinger à la baisse et que le RSI est inférieur à 50, indiquant une tendance baissière, si l'OBV monte (signalant un rebond à court terme), c'est le moment d'ouvrir une position courte.

- Lorsque le cours repasse au-dessus de la bande supérieure de Bollinger, la position courte précédente est fermée.

Ainsi, la stratégie utilise le franchissement des bandes de Bollinger pour déterminer la direction, combiné au RSI pour évaluer la force et à l'OBV pour détecter les retournements à court terme, afin de générer des signaux de trading.

Analyse des avantages

Le principal avantage de cette stratégie est de combiner trois types d'indicateurs différents (bandes de Bollinger, RSI et OBV), ce qui permet de capter les signaux de changement directionnel dès le début. Par exemple, après que le cours a franchi la bande médiane de Bollinger à la hausse, si l'on ne regardait que les chandeliers, on ouvrirait directement une position longue. Mais en combinant le RSI et l'OBV, on peut déterminer s'il existe un risque de correction à court terme et ainsi éviter d'ouvrir une position. Cette combinaison d'indicateurs améliore donc la stabilité de la stratégie.

De plus, la stratégie prévoit des conditions d'entrée basées sur le franchissement des bandes de Bollinger et des conditions de stop-loss basées sur le franchissement inverse des bandes. Cela permet de maintenir un rapport risque/récompense raisonnable pour chaque position et de réduire la perte unitaire potentielle.

Enfin, le code de la stratégie est clair et simple, avec des paramètres bien définis et faciles à comprendre, ce qui en fait un cadre de travail approprié pour une simulation de trading en conditions réelles, pouvant être optimisé et amélioré. Cela réduit les risques potentiels lors du passage en trading réel.

Analyse des risques

Le plus grand risque de cette stratégie réside dans un réglage inapproprié de la largeur des bandes de Bollinger, ce qui pourrait entraîner de nombreuses opportunités de trading manquées. Si l'écart entre les bandes est trop large, le cours doit fluctuer de manière importante pour déclencher une entrée ou un stop-loss. Cela pourrait faire passer à côté d'opportunités de tendance de faible ampleur.

En outre, la stratégie ne prend en compte que la logique de sélection des points d'achat et de vente, sans intégrer d'optimisation de la gestion des capitaux ou de la taille des positions. Cela pourrait conduire à un effet de levier illimité sur une seule direction, augmentant le risque de pertes importantes en cas d'incapacité à sortir à temps avec un stop-loss.

Enfin, la combinaison des signaux du RSI et de l'OBV peut également générer des faux signaux. Le RSI ne tient compte que de la vitesse de variation du cours sur une période donnée, sans évaluer la tendance à long terme ; l'OBV peut également devenir moins fiable en fonction des caractéristiques spécifiques de l'action. Tout cela peut affecter la précision des signaux de la stratégie.

Voies d'optimisation

Compte tenu de l'analyse ci-dessus, la stratégie peut être optimisée dans les directions suivantes :

- Optimiser la largeur des bandes de Bollinger en les rendant adaptatives pour s'ajuster automatiquement à la volatilité du marché.

- Intégrer une logique de gestion de la taille des positions : réduire la position en cas de pertes consécutives, et l'augmenter en cas de gains consécutifs.

- Tester et optimiser les paramètres du RSI, comme la période de calcul du signal haussier.

- Expérimenter d'autres indicateurs à court terme (par exemple KDJ, MACD) en remplacement de l'OBV pour voir si la précision des signaux s'améliore.

- Tester différentes combinaisons d'indicateurs à moyen et long terme (comme MVSL, DMI) avec le RSI pour aider à évaluer la tendance à moyen et long terme du cours.

Conclusion

La stratégie Bollinger Bands RSI OBV utilise de manière combinée trois types d'indicateurs techniques différents. Tout en assurant une certaine stabilité et des critères de filtrage, elle fournit un cadre de base pour les optimisations et améliorations futures. Cette stratégie convient à la sélection et à la détention d'actions à moyen et long terme, mais peut également servir de base pour une modification et une optimisation importantes dans le cadre de stratégies à court terme.

- 1