Stratégie de trading algorithmique basée sur les croisements haussiers et baissiers de deux moyennes mobiles

Aperçu

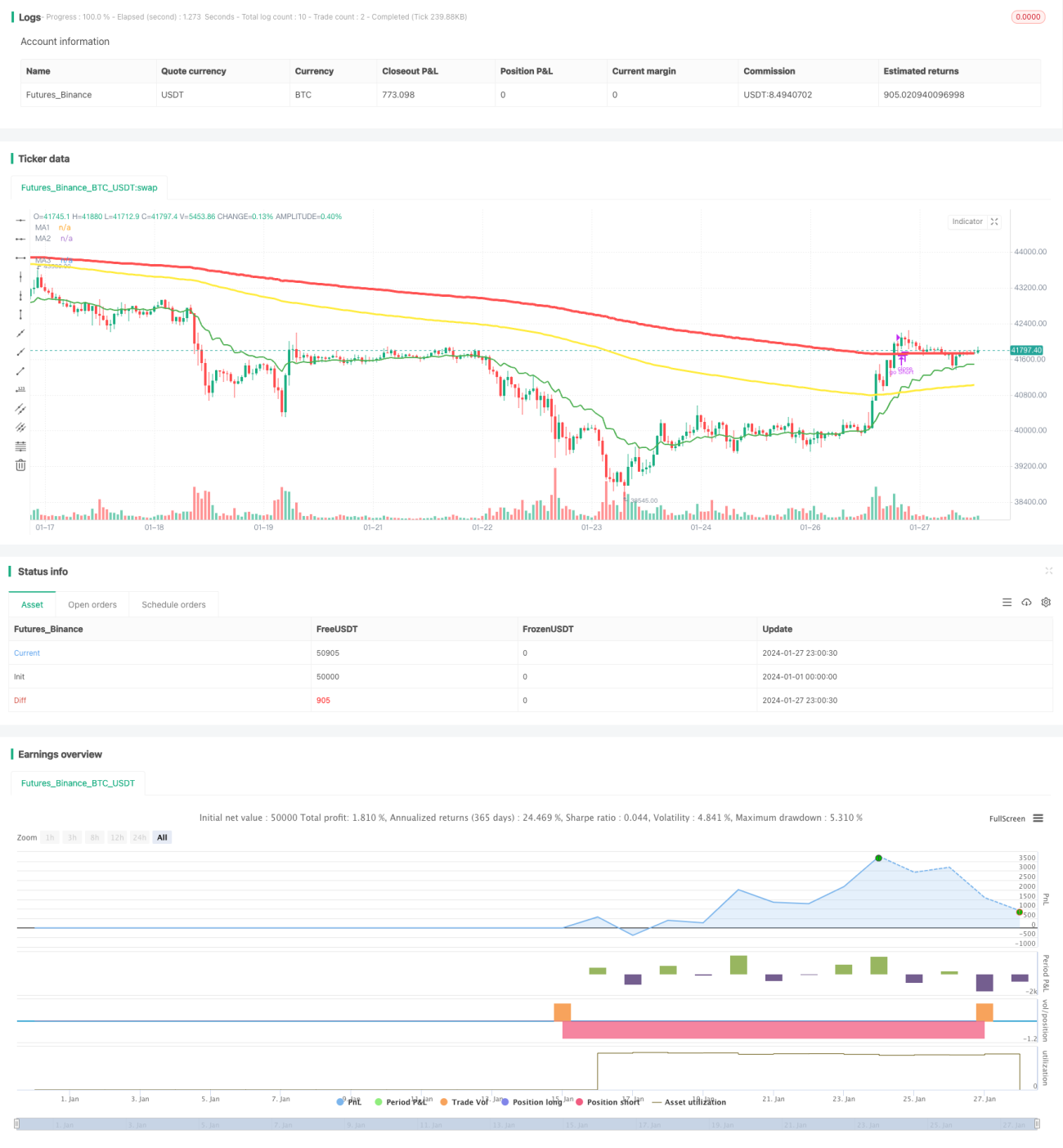

La stratégie de trading algorithmique à double croisement de moyennes mobiles (Dual Moving Average Crossover Strategy) est une stratégie de trading quantitatif qui utilise les croisements dorés et morts des moyennes mobiles pour déterminer les points d'entrée et de sortie. Cette stratégie combine des moyennes mobiles de différentes périodes pour former un filtrage multicouche, réduisant ainsi efficacement les faux signaux et améliorant la fiabilité des signaux de trading.

Principe de la stratégie

La logique centrale de cette stratégie consiste à suivre deux moyennes mobiles (moyenne mobile sur 10 jours et sur 200 jours) sur trois périodes de temps (180 minutes, 60 minutes et 120 minutes). Lorsque la moyenne rapide traverse la moyenne lente du bas vers le haut, un signal de croisement doré (golden cross) est généré, indiquant que l'actif entre dans une tendance haussière. À l'inverse, lorsque la moyenne rapide traverse la moyenne lente du haut vers le bas, un signal de croisement mort (death cross) est généré, indiquant que l'actif entre dans une tendance baissière.

La stratégie calcule d'abord les moyennes mobiles sur 10 jours et 200 jours sur les périodes de 180 minutes et 60 minutes. Lorsque la moyenne mobile sur 10 jours sur 180 minutes traverse la moyenne mobile sur 200 jours du bas vers le haut, un signal de croisement doré est produit ; lorsqu'elle la traverse du haut vers le bas, un signal de croisement mort est produit. Cela correspond à des signaux de trading sur une période rapide.

Ensuite, la stratégie introduit la moyenne mobile sur 200 jours de la période de 120 minutes comme ligne de contrôle. Ce n'est que lorsqu'un croisement doré ou mort se produit, en vérifiant si la moyenne mobile sur 200 jours de la période de 60 minutes est supérieure ou inférieure à celle de la période de 120 minutes, que la décision de démarrer la transaction est prise, afin de filtrer certains faux signaux.

Par exemple, lorsqu'un croisement doré se produit sur 180 minutes, si la moyenne mobile sur 200 jours de la période de 60 minutes est supérieure à celle de la période de 120 minutes, la tendance est haussière ; ce n'est que sous cette condition qu'une position longue sera ouverte. Inversement, si la moyenne mobile sur 200 jours de la période de 60 minutes est inférieure à celle de la période de 120 minutes, la tendance n'est pas haussière et aucune position ne sera ouverte.

En résumé, cette stratégie compare les relations entre les moyennes mobiles de différentes périodes pour former un filtrage multicouche, améliorant ainsi la fiabilité des signaux. Il s'agit d'une stratégie de trading de filtrage courante.

Avantages de la stratégie

-

Confirmation multi-périodes, précision accrue des signaux. Par rapport à une analyse sur une seule période, cette stratégie utilise les relations des moyennes mobiles sur trois périodes (180 min, 60 min et 120 min) pour confirmation, réduisant considérablement les faux signaux et améliorant la qualité des signaux de trading.

-

Fréquence d'opérations modérée. Comparée aux stratégies de trading haute fréquence, cette stratégie a une fréquence de trading plus faible, ne nécessitant pas d'opérations fréquentes, ce qui la rend plus adaptée au suivi manuel.

-

Mise en œuvre simple et facile à comprendre. Cette stratégie utilise uniquement des indicateurs de moyennes mobiles, sans logique complexe, ce qui la rend très facile à comprendre et à implémenter, avec une faible barrière à l'entrée, idéale pour les débutants.

-

Optimisation possible selon différentes périodes et paramètres. Les périodes et les types de moyennes mobiles de cette stratégie peuvent être ajustés, permettant de trouver des combinaisons de paramètres adaptées à différents actifs et conditions de marché.

Risques de la stratégie

-

Système de moyennes mobiles en retard, incapacité à capter rapidement les retournements brusques. Cette stratégie repose principalement sur les relations entre moyennes mobiles, qui présentent un certain décalage dans leur réponse aux changements de prix, ce qui peut faire manquer des retournements rapides.

-

Risque de stop-loss élevé en cas de marché très volatile. Lorsque le marché connaît une volatilité importante, les relations entre moyennes mobiles peuvent se croiser fréquemment, entraînant des ouvertures et stop-loss répétés, augmentant les coûts de transaction et le risque de pertes.

-

Dépendance excessive à l'optimisation des paramètres, risque de surapprentissage. Cette stratégie génère principalement de l'alpha via l'optimisation des paramètres ; un tel résultat basé sur un seul ensemble de données peut conduire à un suroptimisation et à un surapprentissage.

Les solutions aux risques correspondants sont les suivantes :

- Réduire les paramètres des moyennes mobiles pour accélérer la réactivité.

- Ajouter des conditions de filtrage pour éviter des ouvertures de positions fréquentes sur des marchés volatils.

- Tester les données sur différents actifs et périodes pour évaluer la robustesse des paramètres.

Axes d'optimisation de la stratégie

Cette stratégie offre encore des possibilités d'optimisation :

- Essayer différentes combinaisons de périodes et de paramètres de moyennes mobiles pour trouver des paramètres optimaux. On peut utiliser l'optimisation exhaustive et des méthodes d'apprentissage automatique pour trouver de meilleures combinaisons de paramètres.

- Ajouter la confirmation d'indicateurs de volume et de tendance de grande échelle. Cela peut filtrer davantage les faux signaux, par exemple en n'ouvrant pas de position lorsque le volume est insuffisant.

- Combiner des modèles d'apprentissage profond pour prédire la forme des courbes. Utiliser des modèles d'apprentissage profond comme les RNN pour prédire les prix futurs afin d'aider la prise de décision.

- Utiliser des moyennes mobiles adaptatives pour améliorer la logique de filtrage. Ajuster dynamiquement la longueur des moyennes mobiles lorsque le marché entre dans une phase de range afin de réduire la fréquence d'ouverture de positions.

Résumé

La stratégie de trading algorithmique à double croisement de moyennes mobiles améliore la qualité des signaux de trading en comparant les relations entre moyennes mobiles de différentes périodes, construisant ainsi un filtrage multicouche. Il s'agit d'une stratégie de trading algorithmique de filtrage courante. Cette stratégie est facile à mettre en œuvre, adaptée aux débutants pour apprendre, et peut également être étendue et optimisée dans de multiples dimensions, méritant une étude et une application approfondies.

- 1