Stratégie d'ouverture progressive par réversion à la moyenne

Aperçu

La stratégie d'ouverture progressive de retour à la moyenne est un script de stratégie de trading quantitatif avancé conçu par HedgerLabs, axé sur les techniques de retour à la moyenne sur les marchés financiers. Cette stratégie s'adresse aux traders qui préfèrent une approche systématique et mettent l'accent sur une ouverture progressive des positions basée sur l'écart du prix par rapport à la moyenne mobile.

Principe de la stratégie

Le cœur de cette stratégie est la simple moyenne mobile (SMA). Toutes les entrées et sorties de trades s'articulent autour de la moyenne mobile. Le trader peut personnaliser la longueur de la MA pour l'adapter à différents styles de trading et horizons temporels.

La particularité de cette stratégie réside dans son mécanisme d'ouverture progressive. Lorsque le prix s'écarte de la moyenne mobile au-delà d'un certain pourcentage, la stratégie ouvre la première position. Ensuite, à mesure que le prix continue de s'écarter de plus en plus de la moyenne mobile, la stratégie augmente les positions de manière progressive définie par le trader. Cette méthode peut générer des rendements plus élevés lorsque la volatilité du marché s'accroît.

La stratégie gère également les positions de manière intelligente. Elle prend une position longue lorsque le prix est inférieur à la moyenne mobile, et une position courte lorsqu'il est supérieur, afin de s'adapter aux différentes conditions du marché. Le point de clôture est fixé lorsque le prix touche la moyenne mobile, dans le but de capturer les points de retournement potentiels pour une fermeture optimale des positions.

En activant calc_on_every_tick, la stratégie peut évaluer en permanence les conditions du marché et réagir rapidement.

Analyse des avantages

La stratégie d'ouverture progressive de retour à la moyenne présente les avantages suivants :

- Haut degré de systématisation, réduisant le risque d'erreurs subjectives.

- L'ouverture progressive permet d'obtenir des rendements plus élevés en cas de fortes fluctuations du marché.

- Paramètres personnalisables (période MA, etc.) pour s'adapter à différents instruments.

- Mécanisme de gestion des positions intelligent permettant d'ajuster automatiquement les positions longues et courtes.

- Choix de points de sortie raisonnable, favorable pour capturer les retournements et clôturer les positions.

Analyse des risques

Cette stratégie comporte également certains risques :

- Dépendance aux indicateurs techniques, avec un risque de faux signaux.

- Incapacité à juger de la tendance du marché, risque d'être piégé.

- Un mauvais réglage des paramètres MA peut entraîner des stop-loss fréquents.

- L'ouverture progressive amplifie le risque de position.

Ces risques peuvent être atténués en optimisant les sorties, en améliorant le jugement de la tendance ou en réduisant l'amplitude d'ouverture.

Orientations d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Ajouter des conditions pour exclure les tendances, afin d'éviter d'ouvrir des positions à contre-tendance.

- Combiner des indicateurs de volatilité pour optimiser l'amplitude d'ouverture.

- Optimiser le stop suiveur pour verrouiller les profits.

- Tester différents types de moyennes mobiles.

- Ajouter des filtres pour réduire les signaux invalides.

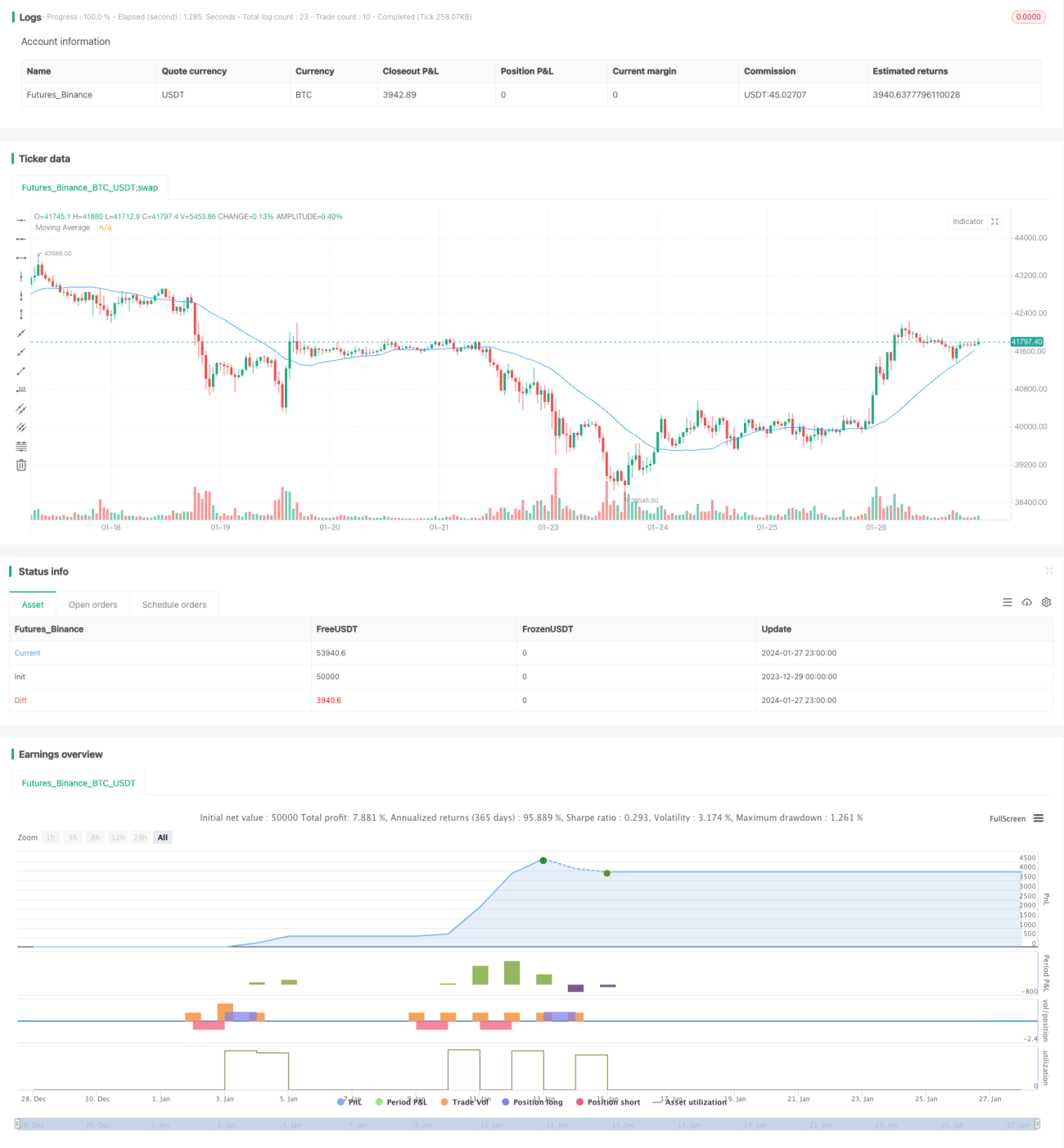

Résumé

La stratégie d'ouverture progressive de retour à la moyenne se concentre sur la technique de trading par retour à la moyenne. Elle utilise une ouverture progressive systématique pour gérer les positions et propose des paramètres personnalisables adaptés à différents instruments de trading. Cette stratégie donne de bons résultats sur les marchés volatils et convient aux traders quantitatifs qui privilégient les opérations à court terme.

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1