Stratégie de stop-loss dynamique avec moyenne mobile pour la clôture de position

Aperçu

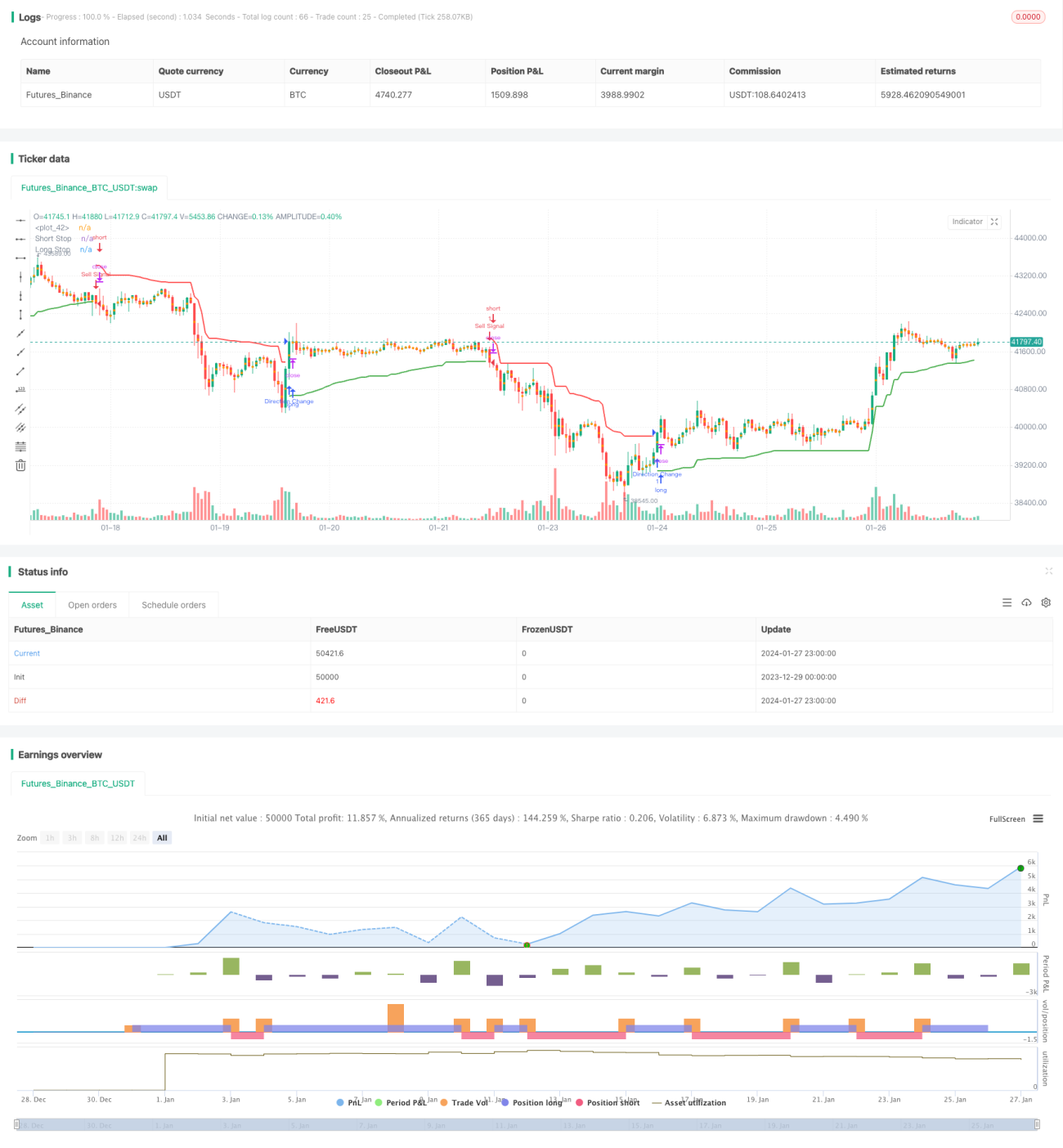

Cette stratégie utilise une approche de trailing stop dynamique, calculant les niveaux de stop-loss pour les positions longues et courtes en fonction de l'ATR et des extrêmes de prix. Combinée à l'idée du Chandelier Exit, elle détermine la direction des positions longues/courtes en fonction de l'orientation de la ligne de stop. Lorsque la ligne de stop franchit à la hausse, le signal est haussier et on prend une position longue. Lorsqu'elle franchit à la baisse, le signal est baissier et on prend une position courte.

Cette stratégie remplit à la fois une fonction de stop-loss et de jugement des signaux d'entrée.

Principes de la stratégie

La stratégie se compose principalement des éléments suivants :

-

Calcul des lignes de stop longues et courtes basé sur l'ATR

En fonction de la période ATR

lengthet du multiplicateurmultdéfinis par l'utilisateur, l'ATR est calculé en temps réel. Ensuite, les lignes de stop longues et courtes sont calculées à partir de l'ATR et des extrêmes de prix :longStop = Plus haut - ATR shortStop = Plus bas + ATR -

Utilisation des cassures pour déterminer la direction de trading

On compare la ligne de stop de la bougie précédente avec celle de la bougie actuelle. Si la ligne de stop de la bougie actuelle est cassée, un signal de trading est émis :

- Cassure au-dessus de la ligne de stop longue → prendre une position longue

- Cassure en dessous de la ligne de stop courte → prendre une position courte

-

Définition des stop-loss et take-profit en fonction du ratio risque/récompense

Conformément au ratio risque/récompense

riskRewardRatiodéfini par l'utilisateur, la distance de stop-loss et de take-profit est calculée à partir de l'ATR. Des ordres stop et take-profit sont placés lors de l'ouverture de la position.

Avantages

Cette stratégie présente les avantages suivants :

-

Trailing stop dynamique pour une gestion efficace des pertes

La stratégie utilise une ligne de stop dynamique qui permet de couper les pertes à temps et de limiter le risque de baisse.

-

Fonction double : stop-loss et signal d'entrée

La ligne de stop sert également de condition d'entrée, simplifiant la logique de la stratégie.

-

Ratio risque/récompense paramétrable

En fixant un ratio risque/récompense, la stratégie peut rechercher un profit plus élevé de manière appropriée.

-

Facile à comprendre et à étendre

La structure simple de la stratégie la rend facile à comprendre, à optimiser et à étendre.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Risque bilatéral

Il s'agit d'une stratégie de trading bilatérale qui expose simultanément aux risques des positions longues et courtes.

-

Dépendance aux paramètres ATR

Les paramètres ATR influencent directement la ligne de stop et la fréquence des trades. Un mauvais réglage peut entraîner un stop-loss trop large ou une fréquence de trading trop élevée.

-

Adaptabilité aux marchés en tendance

Cette stratégie convient mieux aux situations de cassure après une consolidation (range) et moins aux marchés fortement trendants.

Pour atténuer ces risques, on peut optimiser la stratégie sur les aspects suivants :

-

Intégration d'indicateurs de tendance

Combiner avec des indicateurs de tendance comme la moyenne mobile (MA) pour déterminer la tendance du marché et éviter les trades contraires à la tendance.

-

Optimisation des paramètres

Optimiser les paramètres ATR et le ratio risque/récompense pour rendre les stop et take-profit plus raisonnables.

-

Ajout de filtres

Ajouter des filtres basés sur le volume ou la volatilité pour garantir la qualité des trades.

Pistes d'optimisation

Cette stratégie offre encore des possibilités d'optimisation :

-

Combinaison avec le machine learning

Utiliser des modèles de machine learning pour prédire la tendance des prix, améliorant ainsi la précision des entrées.

-

Utilisation d'options pour construire un portefeuille sans risque

Couvrir la volatilité des prix des actifs à l'aide d'options pour créer des stratégies d'arbitrage sans risque.

-

Arbitrage multi-produits et multi-marchés

Effectuer un arbitrage statistique entre différents marchés et différents produits pour obtenir un alpha stable.

-

Trading algorithmique

Utiliser un moteur de trading algorithmique pour un backtesting et un trading en direct efficaces.

Résumé

Cet article analyse en profondeur une stratégie de trading quantitatif basée sur un trailing stop dynamique. Cette stratégie remplit à la fois une fonction de gestion des stop-loss et de détection des signaux d'entrée, permettant un contrôle efficace des risques. Nous avons également analysé ses avantages, les risques potentiels et les pistes d'optimisation futures. Il s'agit d'une stratégie de trading très pratique qui mérite d'être approfondie et appliquée.

- 1