Stratégie de trading inter-périodes basée sur l'indicateur EMA

Aperçu

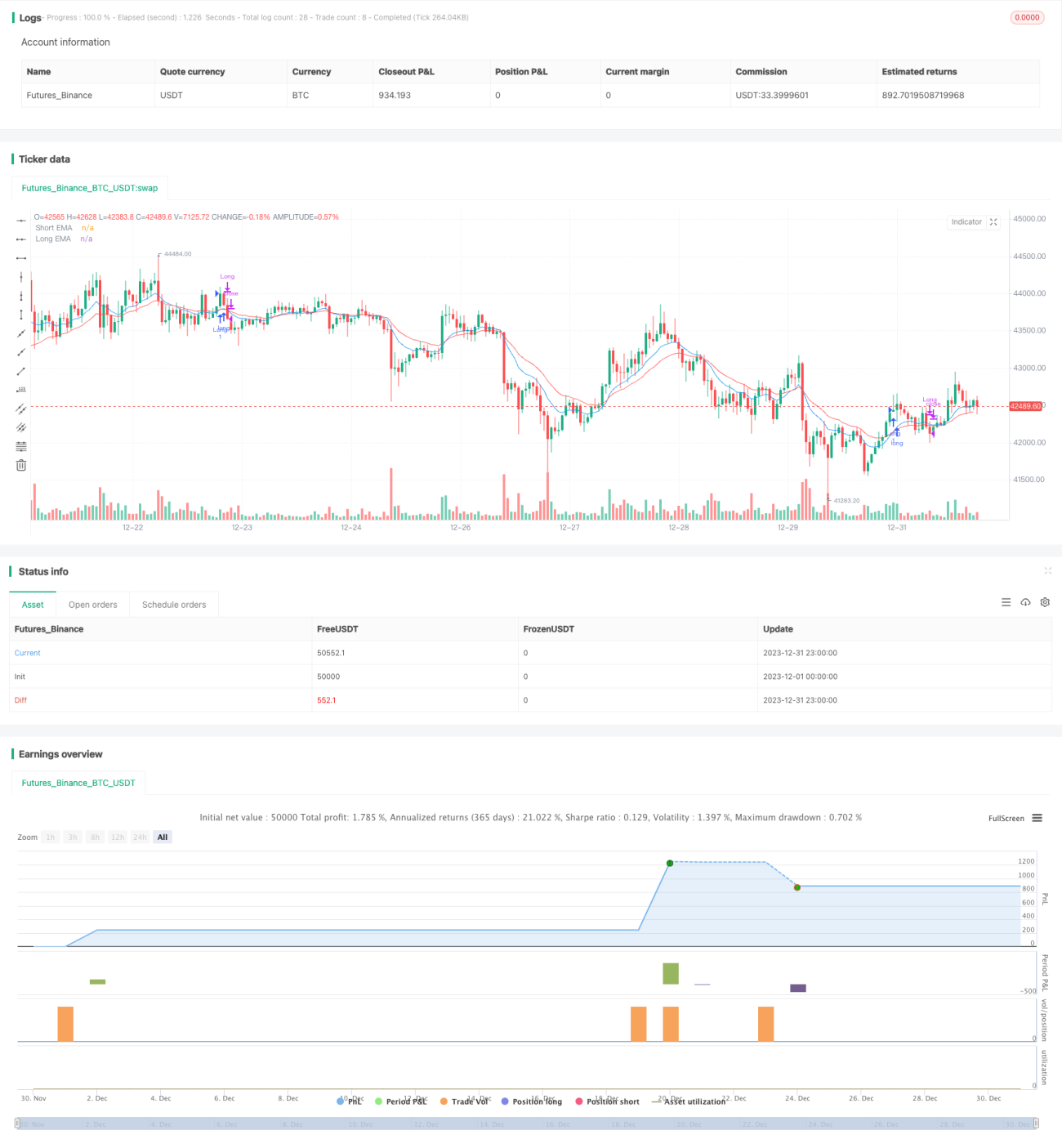

Cette stratégie est une stratégie de trading multi-périodes basée sur l'indicateur EMA. Elle utilise deux EMA de périodes différentes comme signaux d'achat et de vente : lorsque l'EMA courte dépasse l'EMA longue, on prend une position longue ; lorsque l'EMA courte passe en dessous de l'EMA longue, on prend une position courte. Il s'agit d'une stratégie de suivi de tendance. La stratégie fixe également un stop-loss et un take-profit pour contrôler le risque.

Principe de la stratégie

La stratégie utilise les croisements dorés et mortels de l'indicateur EMA comme signaux de trading. Plus précisément, on calcule respectivement l'EMA court terme et l'EMA long terme. Lorsque l'EMA court terme croise au-dessus de l'EMA long terme, un signal d'achat est généré pour une position longue ; lorsqu'elle croise en dessous, un signal de vente est généré pour une position courte. Ainsi, la direction du trading est déterminée par la tendance mobile des EMA.

Une fois la position ouverte, la stratégie fixe à la fois un stop-loss et un take-profit. Le stop-loss est un certain pourcentage du prix d'entrée servant de seuil de perte ; si le prix touche ce seuil, la position est fermée pour limiter les pertes. Le take-profit est un certain pourcentage du prix d'entrée servant de seuil de gain ; si le prix l'atteint, la position est fermée pour encaisser les profits.

La stratégie permet également de choisir de ne trader qu'à la hausse ou qu'à la baisse, ainsi que de trader en intraday ou en position. Pour l'intraday, les positions sont forcées à être fermées avant la clôture du marché boursier américain.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Utilise l'indicateur EMA pour filtrer les fluctuations, évitant ainsi d'être induit en erreur par des mouvements à haute fréquence et permettant de capter les tendances à moyen et long terme.

-

Les croisements entre EMA courte et longue servent de signaux de trading, ce qui évite les transactions trop fréquentes.

-

Fixer un stop-loss et un take-profit permet de contrôler le ratio risque/rendement de chaque ordre, facilitant la gestion du capital.

-

Possibilité de choisir de ne trader qu'à la hausse ou qu'à la baisse, ainsi que l'intraday ou le trading de position, s'adaptant à différents types de traders.

-

Compatible avec divers instruments de trading, y compris actions, forex, crypto-monnaies, etc.

Analyse des risques

Cette stratégie comporte également certains risques potentiels :

-

L'indicateur EMA présente un décalage, ce qui peut faire manquer les points de retournement de tendance à court terme.

-

Un mauvais choix des périodes d'EMA courtes et longues peut entraîner des signaux de trading erronés.

-

Une détention prolongée des positions peut exposer à des fluctuations de marché plus importantes.

-

L'utilisation mécanique du stop-loss et du take-profit peut conduire à une sortie prématurée ou à une réduction des bénéfices.

Les mesures de gestion des risques correspondantes sont :

-

Optimiser les paramètres des EMA pour trouver la meilleure combinaison de périodes.

-

Ajouter d'autres indicateurs comme aide à la décision.

-

Ajuster dynamiquement les niveaux de stop-loss et de take-profit.

-

Intervenir manuellement en cas de conditions de marché anormales.

Voies d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres des EMA pour trouver les combinaisons de périodes adaptées aux différents instruments.

-

Ajouter d'autres indicateurs de jugement, tels que MACD, KDJ, etc., pour réaliser une résonance multi-indicateurs.

-

Intégrer un modèle d'apprentissage automatique pour générer des stop-loss et take-profit dynamiques.

-

Intégrer des indicateurs RISK plus avancés pour l'ingénierie des caractéristiques.

-

Ajouter des composants de trading adaptatifs pour permettre une auto-optimisation des paramètres.

Résumé

Dans l'ensemble, cette stratégie constitue un excellent modèle de stratégie de suivi de tendance. Son principal atout réside dans l'utilisation de l'indicateur EMA pour filtrer le bruit et réaliser des bénéfices stables, tout en disposant d'une gestion complète des risques et des rendements. Grâce à des optimisations continues, cette stratégie peut devenir une stratégie quantitative polyvalente applicable à travers les marchés, méritant d'être étudiée et mise en pratique par les traders.

- 1