Stratégie de croisement haussier et baissier basée sur les moyennes mobiles

Aperçu

Cette stratégie génère des signaux de trading basés sur le principe des croisements dorés et des croisements morts des moyennes mobiles. Elle combine trois moyennes mobiles de paramètres différents (court, moyen et long termes) et évalue l'état haussier ou baissier du marché en comparant leurs niveaux relatifs, produisant ainsi des signaux de trading.

Principe de la stratégie

La stratégie utilise trois moyennes mobiles : une moyenne mobile simple (SMA) à court terme, une moyenne mobile pondérée (WMA) à moyen terme, et une moyenne mobile exponentielle (EMA) à long terme. Plus précisément, elle définit une SMA de période 1, une WMA de période 20, et une EMA de période 25.

Lorsque la SMA à court terme croise au-dessus de la WMA à moyen terme et que le cours de clôture est supérieur à la WMA, cela indique un retournement haussier du marché, générant un signal long. À l'inverse, lorsque la SMA croise en dessous de la WMA ou que le cours de clôture passe sous la WMA, le signal est baissier. Ainsi, la stratégie détermine l'orientation du marché en comparant les niveaux et les croisements des trois moyennes mobiles.

Avantages

La stratégie combine trois moyennes mobiles de durées différentes, ce qui lui permet de réagir aux variations du marché sur plusieurs horizons et d'améliorer la précision de détection des tendances. En particulier, la WMA à moyen terme offre un meilleur filtrage du bruit, réduisant les faux signaux. De plus, la stratégie n'émet un ordre d'ouverture qu'en cas d'alignement fort entre la SMA et le cours de clôture, évitant ainsi les faux mouvements (whipsaws) et garantissant l'efficacité de chaque entrée.

Analyse des risques

La stratégie comporte un risque de faux signaux. Si la SMA à court terme génère un signal erroné, la dépendance stricte à cette moyenne peut entraîner des pertes inutiles. En outre, la stratégie est sensible aux paramètres : en période de range latéral, des réglages inadaptés peuvent provoquer de nombreuses transactions erronées.

Pour atténuer ces risques, il est recommandé d'ajuster les périodes des moyennes mobiles, de relâcher légèrement les conditions d'entrée, et de mettre en place un stop-loss pour limiter les pertes unitaires. Il est également possible de suspendre la stratégie lorsque la tendance du marché n'est pas claire.

Pistes d'optimisation

La stratégie peut être améliorée selon les axes suivants :

-

Ajouter d'autres types d'indicateurs de moyennes mobiles (par exemple la KC line) pour former un ensemble d'indicateurs et renforcer la fiabilité.

-

Intégrer le volume, par exemple en cas de cassure avec volume.

-

Combiner des indicateurs de volatilité pour éviter les inefficacités en range.

-

Utiliser des techniques d'apprentissage automatique pour entraîner et optimiser les paramètres.

Résumé

Cette stratégie détermine l'état haussier/baissier du marché en fonction du croisement de trois moyennes mobiles et de la relation en temps réel du cours de clôture. Simple et fiable, elle exploite des moyennes de différentes périodes pour détecter efficacement les tendances avec des signaux de bonne qualité. En ajustant les paramètres et en introduisant des indicateurs supplémentaires, la stratégie peut gagner en robustesse et en pertinence.

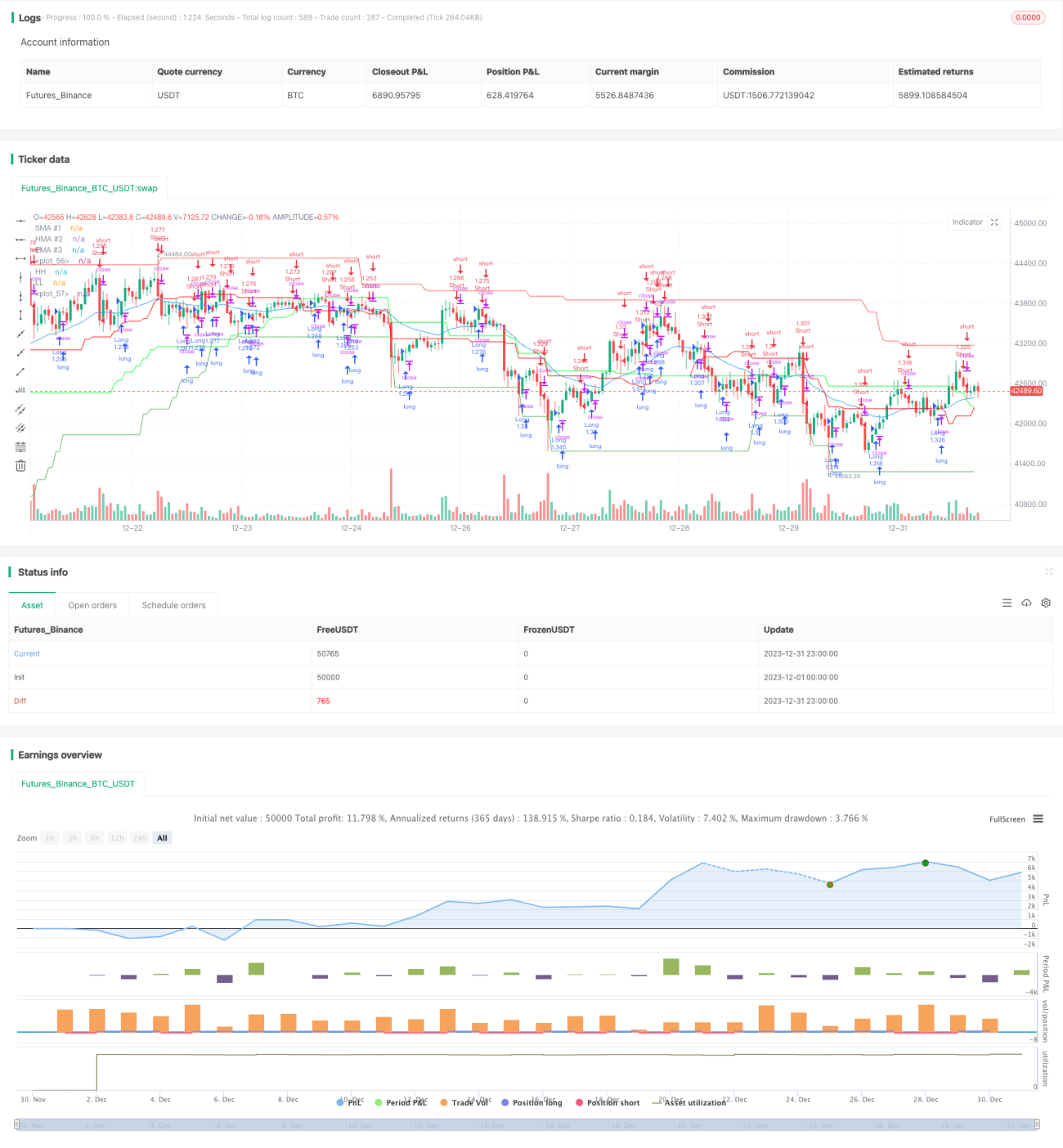

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1