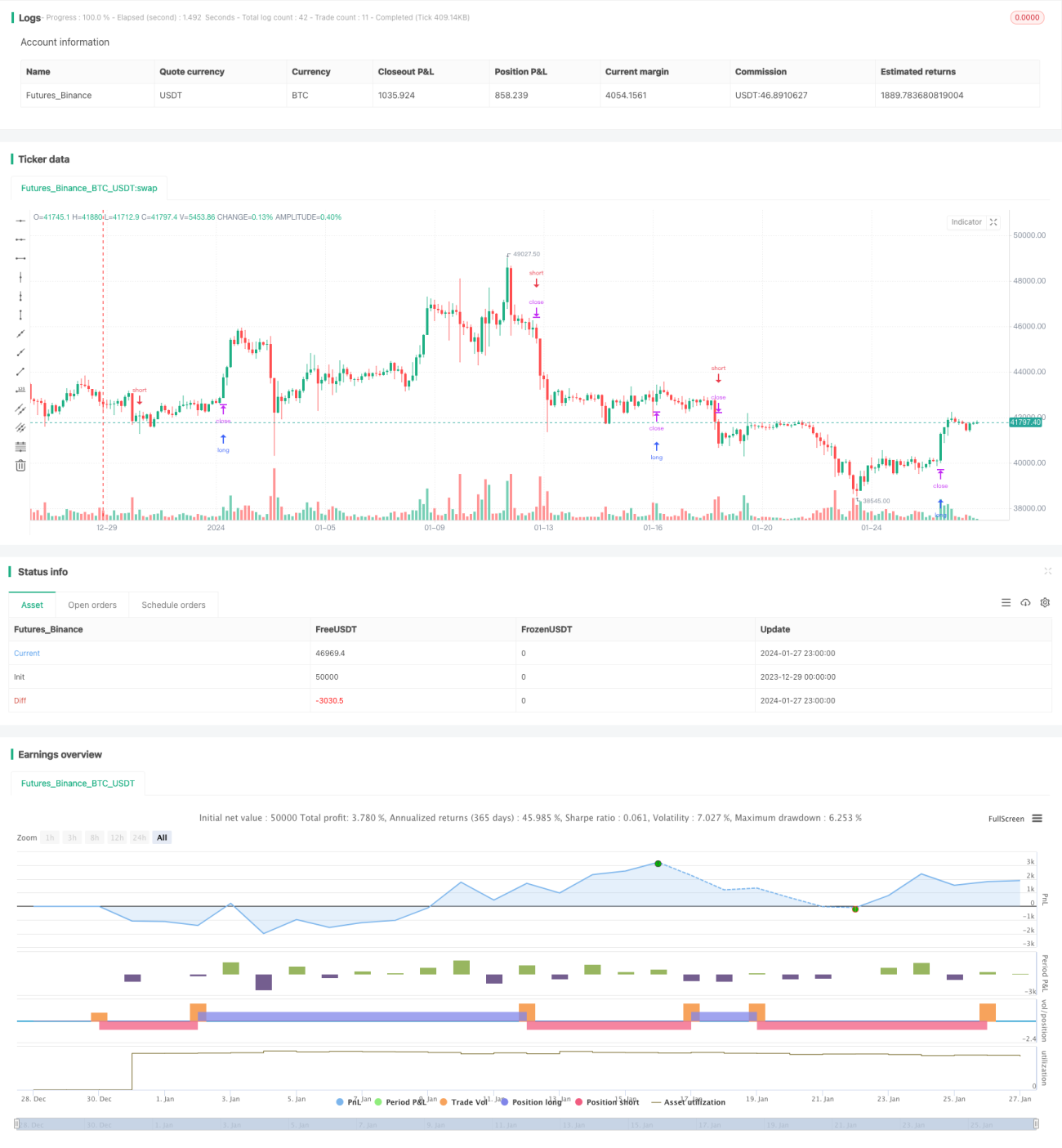

Stratégie de suivi de tendance momentum

Aperçu

Le « Traqueur de Momentum Tendance » est un outil méticuleusement conçu qui exploite la convergence de la volatilité, de la tendance et du momentum pour éclairer les décisions de trading. Sa particularité réside dans la combinaison de l'Average True Range (ATR) pour ajuster dynamiquement les niveaux de stop-loss, de la moyenne mobile simple (SMA) pour filtrer la tendance, et de la divergence de convergence des moyennes mobiles (MACD) pour confirmer les signaux d'entrée.

Principe de la stratégie

Évaluation de la volatilité

La stratégie utilise l'ATR pour ajuster dynamiquement les niveaux de stop-loss en fonction de l'évolution de la volatilité du marché. Cette approche garantit que le stop-loss réagit plus sensiblement aux conditions actuelles du marché, réduisant potentiellement le risque d'un arrêt prématuré.

Filtrage de la tendance

En utilisant la SMA, la stratégie filtre les signaux d'entrée pour s'assurer qu'ils sont alignés sur la tendance globale du marché. Ce filtrage est crucial pour éviter de prendre des positions à contre-courant de la direction principale du marché, augmentant ainsi la probabilité de succès des transactions.

Confirmation du momentum

L'indicateur MACD sert de filtre de momentum, confirmant si le signal d'entrée est cohérent avec le momentum actuel du marché. Cette couche de confirmation supplémentaire aide à filtrer les faux signaux, renforçant la fiabilité de la stratégie.

Analyse des avantages

La stratégie combine l'ATR, la SMA et le MACD, et leur association ne se résume pas à une simple superposition d'indicateurs. Au contraire, chaque composant joue un rôle clé dans le processus de décision de trading, de l'entrée au stop-loss. Cette approche holistique offre au trader une stratégie complète qui exploite plusieurs dimensions du marché, fournissant un outil de suivi de tendance et de trading de momentum unique et précieux.

Analyse des risques

La stratégie dépend principalement de la configuration des indicateurs ; si les paramètres sont mal définis, elle peut générer de faux signaux. De plus, près des points de retournement de tendance, les signaux de trading à faible rapport signal/bruit peuvent entraîner des cassures erronées. Pour atténuer ces risques, il est recommandé d'optimiser les réglages des paramètres et de les combiner avec d'autres indicateurs de confirmation pour améliorer la robustesse.

Axes d'optimisation

La stratégie peut être améliorée en introduisant des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres, leur permettant de s'adapter aux conditions actuelles du marché. Par ailleurs, l'intégration de sources de données supplémentaires, telles que les événements d'actualité et les données des réseaux sociaux, peut aider à identifier les points de retournement du marché et réduire les entrées tardives. En outre, la stratégie peut être étendue à plusieurs unités de temps ou à plusieurs instruments pour capter davantage d'opportunités de trading.

Résumé

La stratégie « Traqueur de Momentum Tendance » exploite pleinement les atouts de plusieurs indicateurs, offrant un outil précieux pour les décisions de trading. Un paramétrage optimal et une compréhension du marché sont essentiels pour tirer parti de la valeur de cette stratégie. Bien qu'elle présente des possibilités d'amélioration, elle offre une perspective unique aux traders expérimentés, qui mérite d'investir du temps et des efforts pour la tester et l'optimiser.

- 1