Stratégie de bande cible de volatilité lissée

Aperçu

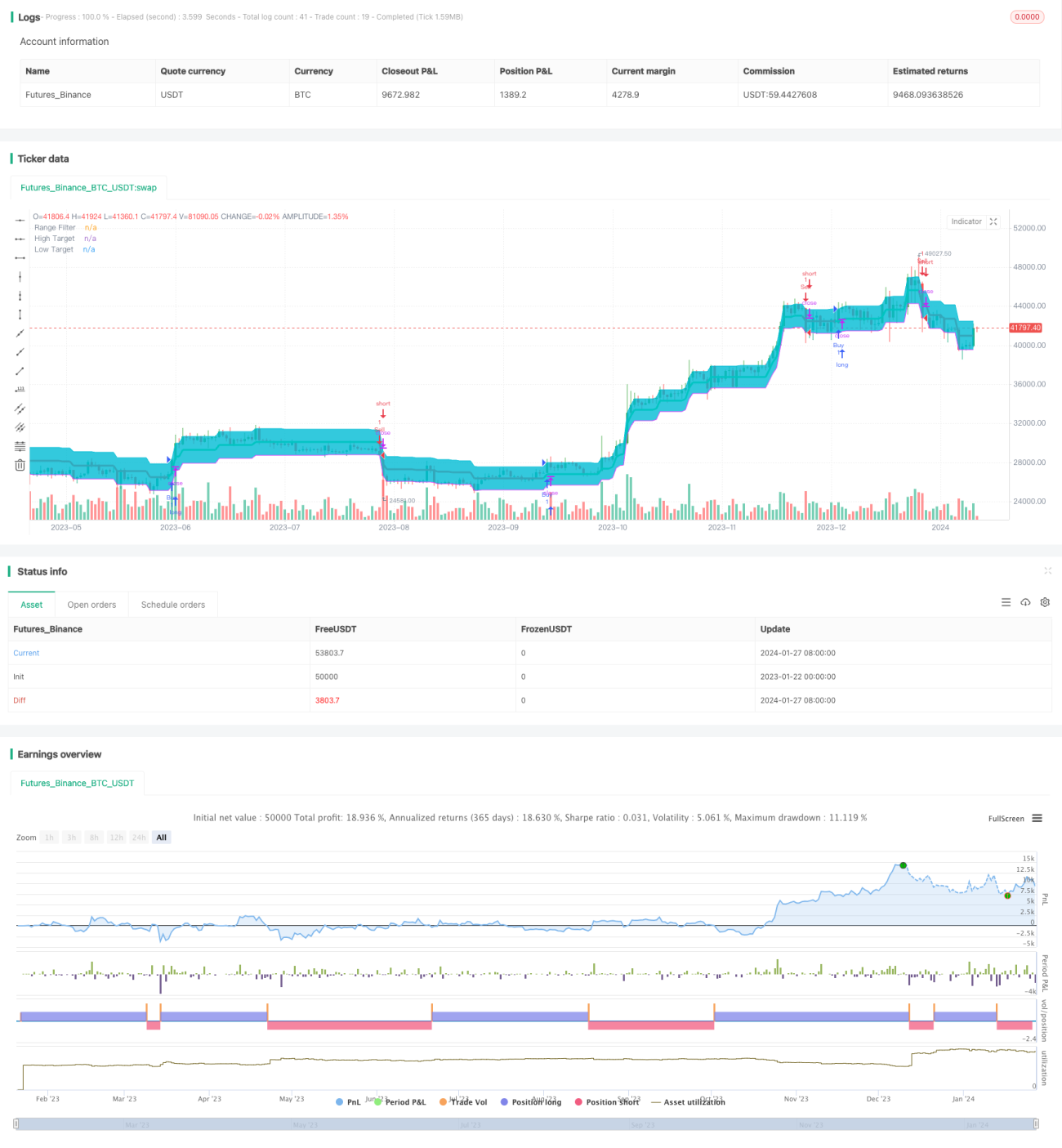

Cette stratégie génère une bande de prix cible basée sur la volatilité lissée des prix. Lorsque le prix dépasse cette bande, un signal de trading est émis.

Principe de la stratégie

La stratégie calcule d'abord l'amplitude moyenne des fluctuations de prix sur une période donnée, puis lisse cette amplitude à l'aide d'une moyenne mobile exponentielle pour obtenir une volatilité lissée. La volatilité lissée est multipliée par un coefficient pour déterminer la plage de la bande cible. Lorsque le prix franchit la borne supérieure de la bande, un signal d'achat est généré ; lorsqu'il franchit la borne inférieure, un signal de vente est émis.

Concrètement, la stratégie utilise la fonction smoothrng pour calculer la volatilité lissée smrng, puis calcule les bornes supérieure hband et inférieure lband de la bande cible à partir de smrng. Sur cette base, les conditions de position longue longCondition et de position courte shortCondition sont définies. Lorsque la condition longue est satisfaite, un signal d'achat est généré ; lorsque la condition courte l'est, un signal de vente est émis.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation de la volatilité du prix pour construire les signaux de trading permet de suivre efficacement les évolutions du marché.

- Le lissage de la volatilité par une moyenne mobile exponentielle filtre le bruit et génère des signaux plus fiables.

- La plage de la bande cible peut être ajustée via le coefficient de volatilité, ce qui rend la stratégie plus flexible.

- En combinant les franchissements de prix, la stratégie peut capturer les opportunités de trading lors des retournements de tendance.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de volatilité anormale du marché, la volatilité lissée peut ne pas refléter avec précision la volatilité réelle, ce qui peut entraîner des signaux erronés. Il est possible d'optimiser le modèle en ajustant les paramètres.

- Si la plage de la bande cible est mal définie, la fréquence des trades peut être trop élevée ou les signaux insuffisants. Il convient de tester différents paramètres pour trouver la plage optimale.

- La détection de franchissement présente un décalage temporel, ce qui peut entraîner des entrées trop précoces ou trop tardives. Il est possible de confirmer les signaux avec d'autres indicateurs.

Orientations d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester différentes périodes de données de prix pour trouver le paramètre de période le plus adapté au calcul de la volatilité.

- Essayer différents algorithmes de moyenne mobile, comme la moyenne mobile linéaire pondérée.

- Introduire le volume ou d'autres indicateurs pour confirmer les signaux de franchissement.

- Mettre en place un stop-loss ou un trailing stop pour limiter les pertes unitaires.

- Optimiser la valeur du coefficient de volatilité

multpour déterminer la meilleure plage de bande cible.

Résumé

Dans l'ensemble, cette stratégie présente une logique claire : elle construit une bande cible à partir de la volatilité des prix et génère des signaux de trading lors des franchissements, ce qui permet de suivre efficacement les tendances du marché. Cependant, elle laisse une marge d'amélioration. Grâce à l'optimisation des paramètres et à l'introduction d'indicateurs de confirmation, la stratégie peut devenir plus robuste et fiable.

- 1