Stratégie de trading à court terme de retournement et de breakout de range pour 坚果123

Aperçu

La stratégie de trading à court terme Nut 123 Inversion et Breakout Range est une stratégie combinée qui intègre les signaux de deux sous-stratégies : une stratégie d’inversion et une stratégie de breakout, générant ainsi des signaux de trading plus robustes.

Principe de la stratégie

Cette stratégie est composée de deux sous-stratégies :

-

Stratégie d’inversion Nut 123

Il s’agit d’une stratégie d’inversion adaptée du système présenté dans le livre d’Ulf Jensen, page 183. Lorsque le cours de clôture est supérieur au cours de clôture de la veille pendant deux jours consécutifs et que la ligne lente du Stochastic à 9 jours est inférieure à 50, on achète (long). Lorsque le cours de clôture est inférieur au cours de clôture de la veille pendant deux jours consécutifs et que la ligne rapide du Stochastic à 9 jours est supérieure à 50, on vend (short).

-

Stratégie de trading à court terme par breakout

Il s’agit d’une stratégie de trading à court terme qui utilise la rupture du plus bas sur une période donnée comme signal. Lorsque le prix casse le plus bas de la période

look_bak, on vend à découvert (short).

Cette stratégie combinée prend en compte les signaux des deux sous-stratégies. Lorsque les deux sous-stratégies émettent un signal dans la même direction, un ordre de trading dans cette direction est généré. En cas de signaux opposés, aucun ordre réel n’est émis.

Analyse des avantages

Cette stratégie combine les atouts des deux sous-stratégies (inversion et breakout) en intégrant davantage de facteurs, ce qui permet de filtrer les opérations parasites et d’améliorer le taux de réussite.

- La stratégie d’inversion permet de capter les opportunités de retournement à court terme et de profiter des phases de correction haussière ou baissière.

- La stratégie de breakout permet de saisir les mouvements à court terme après une rupture.

- En combinant les signaux des deux sous-stratégies, elle produit des signaux de trading plus efficaces et filtre le bruit.

Analyse des risques

Cette stratégie comporte les risques suivants :

- Le retournement peut ne pas se produire, avec un risque d’échec de l’inversion.

- La rupture peut être fausse, avec un risque d’acheter au sommet ou de vendre au creux.

- Aucune des deux sous-stratégies n’est garantie efficace individuellement ; leur combinaison peut également échouer.

Pour atténuer ces risques, on peut optimiser les paramètres, ajuster le poids d’utilisation de chaque sous-stratégie, ou choisir différents actifs pour des opérations d’arbitrage.

Pistes d’optimisation

Cette stratégie offre encore des possibilités d’amélioration :

- Optimiser les paramètres des deux sous-stratégies pour mieux les adapter à différentes périodes et à différents actifs.

- Ajouter d’autres types de sous-stratégies, comme une stratégie de prédiction basée sur le machine learning, pour intégrer davantage de facteurs.

- Ajuster dynamiquement le poids accordé à chaque sous-stratégie, afin que celle qui donne les meilleurs résultats ait plus de poids selon les conditions de marché.

- Mettre en place un arbitrage combiné en sélectionnant des actifs faiblement corrélés mais présentant certaines similitudes.

Conclusion

La stratégie de trading à court terme Nut 123 Inversion et Breakout Range, en intégrant les stratégies d’inversion et de breakout, réalise une combinaison au niveau stratégique. Elle combine dans une certaine mesure les avantages des deux sous-stratégies et offre encore des marges d’optimisation. Elle nous donne une nouvelle perspective dans la conception de stratégies : en conservant l’indépendance des sous-stratégies, procéder à leur intégration et à leur combinaison au niveau stratégique afin de déceler des opportunités de trading plus efficaces.

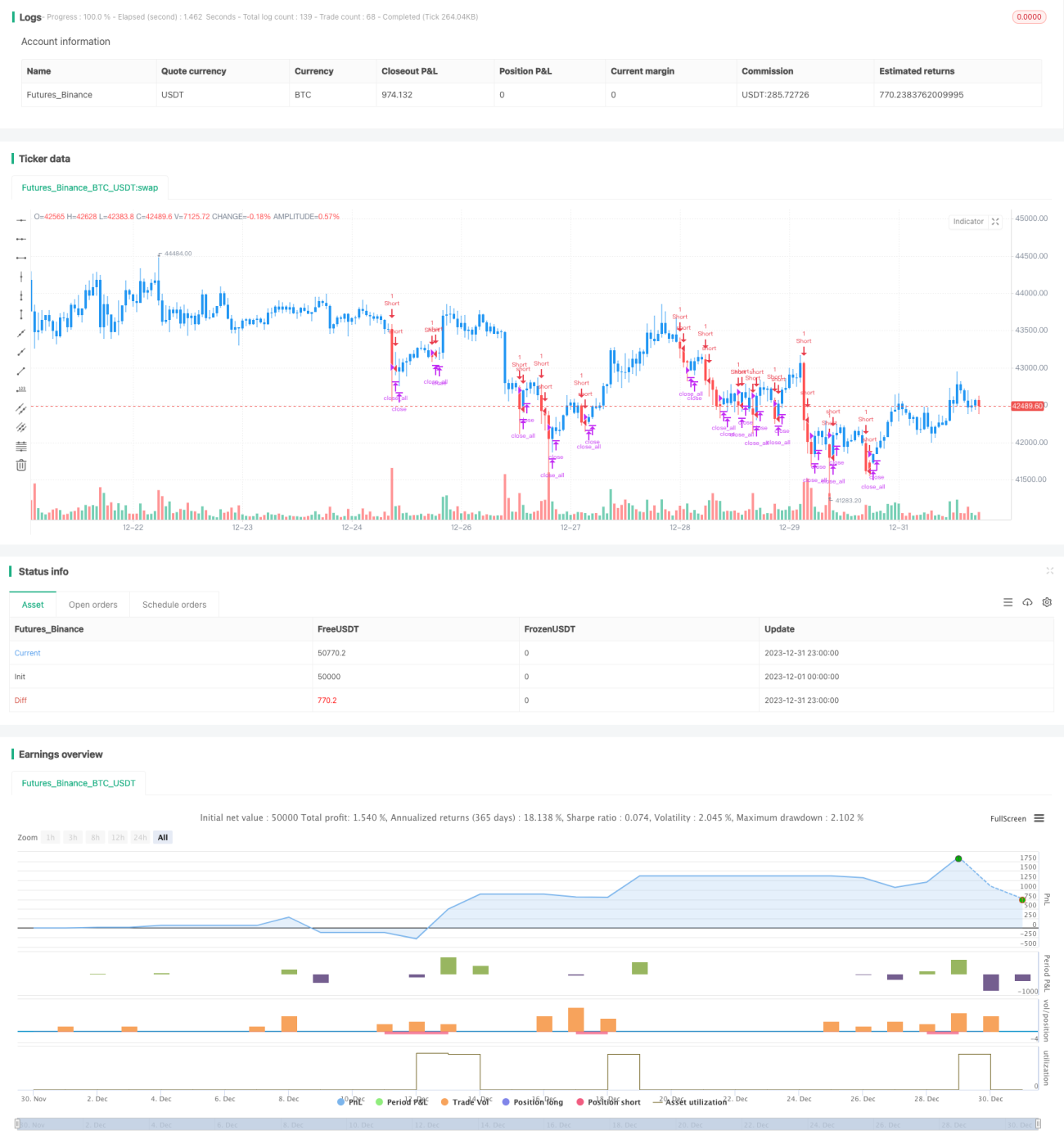

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1