Stratégie de suivi de tendance par croisement de moyennes mobiles

Aperçu

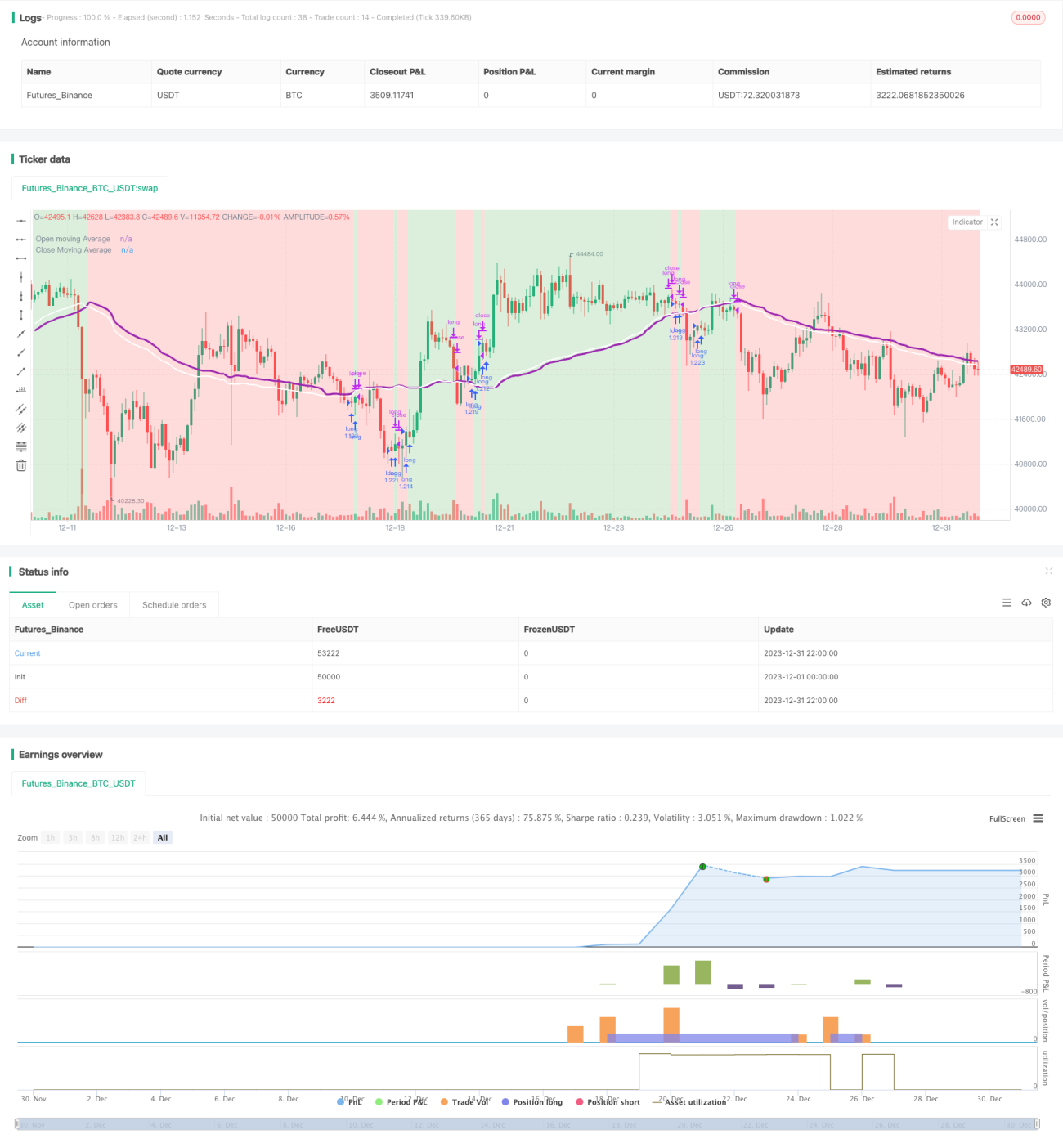

Cette stratégie est une stratégie simple basée sur les moyennes mobiles, qui peut donner de bons résultats sur différentes paires de devises. Elle trace la moyenne mobile du prix d'ouverture et la moyenne mobile du prix de clôture, et décide d'ouvrir ou de fermer une position longue lorsque les deux lignes se croisent. Le principe est d'ouvrir une position lorsque la moyenne des prix de clôture augmente, ce qui peut indiquer une hausse future des prix. Lorsque la moyenne des prix de clôture diminue, la position est fermée, ce qui peut signaler une baisse future des prix. Ce n'est qu'une supposition, mais elle peut parfois prédire les prix futurs avec une grande précision.

Principe de la stratégie

Cette stratégie sélectionne d'abord le type de moyenne mobile en fonction des paramètres, notamment EMA, SMA, RMA, WMA et VWMA. Ensuite, elle définit la période de calcul de la moyenne mobile, généralement de 10 à 250 bougies. Selon les différentes paires de devises, le choix de différents types et périodes de moyennes mobiles peut donner des résultats totalement différents.

La logique de trading spécifique de cette stratégie est la suivante :

- Calculer la moyenne mobile du prix d'ouverture et du prix de clôture ;

- Comparer les valeurs de la moyenne des prix de clôture et de la moyenne des prix d'ouverture ;

- Si la moyenne des prix de clôture croise au-dessus de la moyenne des prix d'ouverture, ouvrir une position longue ;

- Si la moyenne des prix de clôture croise en dessous de la moyenne des prix d'ouverture, fermer la position longue.

L'ouverture d'une position est considérée comme un signe de hausse des prix, et la fermeture comme un signe de baisse des prix.

Analyse des avantages de la stratégie

Cette stratégie présente principalement les avantages suivants :

- Paramètres flexibles, permettant de choisir les paramètres optimaux pour différentes paires de devises, ce qui la rend très ciblée ;

- Logique simple, facile à comprendre et à mettre en œuvre ;

- Peut obtenir des rendements très élevés sur certaines paires de devises, avec une stabilité globalement bonne ;

- Possibilité d'afficher différents indicateurs selon les besoins, avec un haut degré de personnalisation.

Analyse des risques

Cette stratégie comporte également certains risques :

- Sur certaines paires de devises et avec certains paramètres, les rendements et la stabilité ne sont pas élevés ;

- Incapacité à répondre efficacement aux mouvements de prix à court terme, inefficace sur les paires très volatiles ;

- Le choix de la période de la moyenne mobile manque de base scientifique et est subjectif.

Mesures correctives et pistes d'optimisation :

- Privilégier les périodes longues, comme 12 heures ou 1 jour, afin de réduire les transactions inutiles et d'améliorer la stabilité ;

- Ajouter une fonction d'optimisation des paramètres pour tester automatiquement différentes combinaisons et trouver les paramètres optimaux ;

- Ajouter une fonction de sélection adaptative de la période de la moyenne mobile, permettant au système de déterminer automatiquement la meilleure période.

Conclusion

Dans l'ensemble, cette stratégie a une logique simple et utilise des indicateurs de moyenne mobile pour juger des tendances et des points de retournement des prix. Elle peut obtenir de très bons résultats en ajustant les paramètres. C'est une stratégie efficace de suivi de tendance qui mérite d'être perfectionnée et appliquée. Cependant, il convient de contrôler les risques et de choisir les paires de devises et les paramètres appropriés pour maximiser son efficacité.

- 1