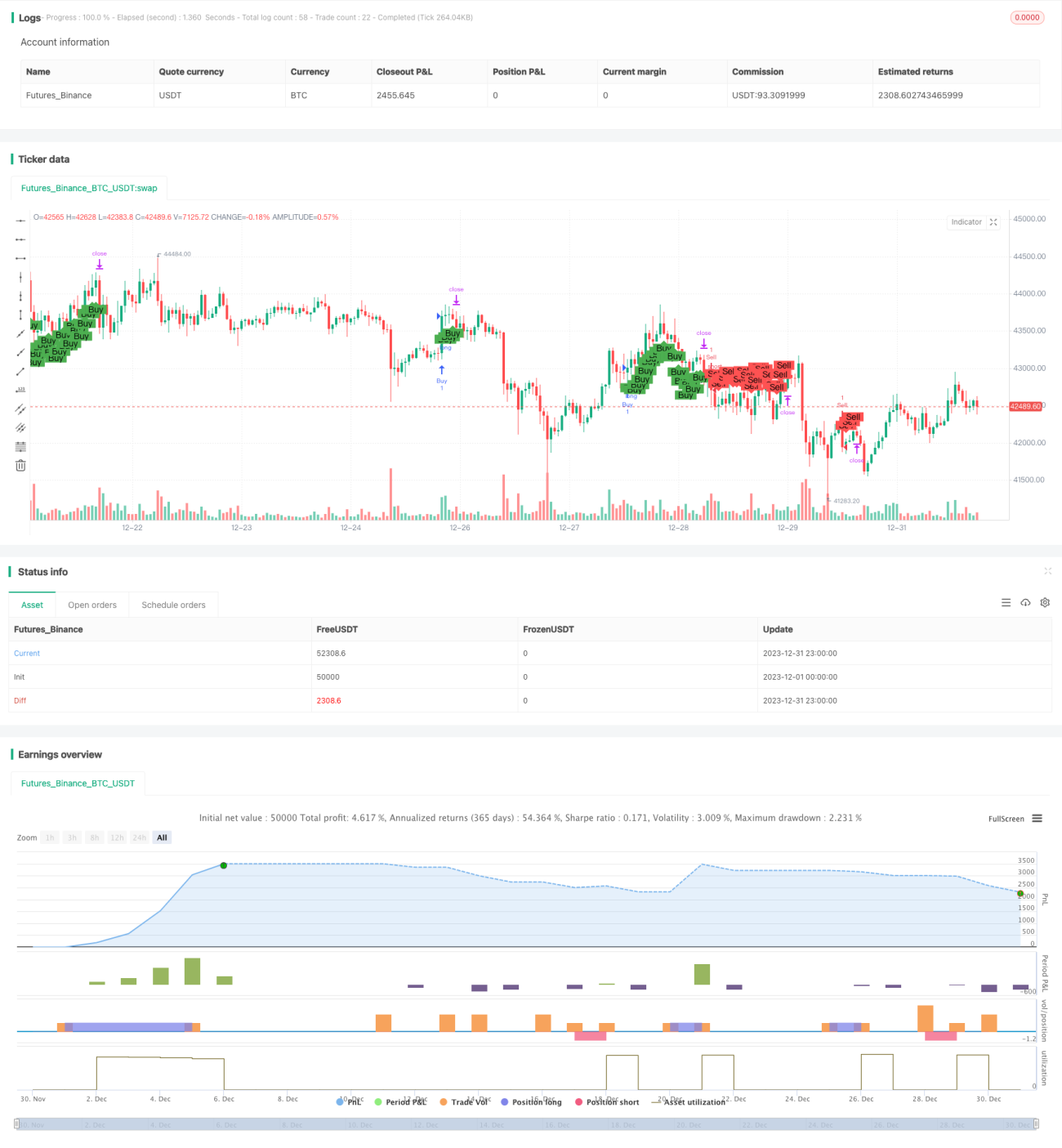

Stratégie de cassure de prix

Aperçu : Cette stratégie repose sur les bandes de Bollinger, l'indicateur KDJ et le suivi de tendance pour effectuer des opérations de cassure de prix. Elle permet d'acheter et de vendre aux points de cassure, tout en fixant un stop loss pour maîtriser le risque.

Principe de la stratégie :

- Calculer les moyennes mobiles simples sur 15 et 30 jours pour déterminer la tendance des prix.

- Calculer les bandes supérieure et inférieure de Bollinger, et utiliser la cassure du corps de la bougie au-delà de ces bandes pour identifier les opportunités d'achat et de vente.

- Utiliser l'indicateur stochastique RSI pour détecter les conditions de surachat / survente. Un RSI supérieur à 50 indique un surachat, inférieur à 50 indique une survente.

- Lorsque le prix franchit à la hausse la bande supérieure de Bollinger et que le RSI est supérieur à 50, un signal d'achat est généré ; lorsque le prix franchit à la baisse la bande inférieure de Bollinger et que le RSI est inférieur à 50, un signal de vente est généré.

- Mettre en place un stop loss basé sur l'ATR pour contrôler le risque.

Analyse des avantages :

- La combinaison de plusieurs indicateurs (bandes de Bollinger, RSI, etc.) pour déterminer les signaux de trading permet d'éviter efficacement les erreurs dues à un seul indicateur.

- L'intégration du suivi de tendance évite les faux signaux en période de consolidation ou de retournement.

- Le stop loss basé sur l'ATR permet de contrôler le risque par transaction.

- La stratégie est claire, simple et facile à comprendre et à mettre en œuvre.

Risques et améliorations :

- En tant qu'indicateur d'enveloppe, les bandes de Bollinger ne représentent pas des niveaux de support/résistance absolus. Le stop loss peut être touché après une cassure des bandes. On peut envisager un stop loss plus large ou d'autres méthodes (stop temporel, etc.).

- Le RSI peut s'avérer inefficace sur certains marchés. Il est possible de combiner d'autres indicateurs comme KDJ, MACD pour une détection plus fiable du surachat/survente.

- En marchés de retournement ou de consolidation, des signaux erronés peuvent apparaître. On peut ajouter un filtre de tendance pour n'intervenir que lorsque la tendance est clairement établie.

Suggestions d'optimisation :

- Tester et optimiser la période et l'écart type des bandes de Bollinger pour les adapter aux spécificités de chaque actif.

- Tester et optimiser la période du RSI.

- Tester d'autres stratégies de stop loss (stop suiveur, stop temporel, etc.).

- Intégrer davantage d'indicateurs de tendance et de signaux pour construire un modèle multi-facteurs.

Conclusion :

Cette stratégie combine bandes de Bollinger, RSI et d'autres indicateurs pour déterminer les moments d'achat et de vente, assurant une certaine fiabilité des signaux tout en plaçant un stop loss pour limiter le risque. Néanmoins, il est nécessaire d'optimiser les paramètres en fonction de chaque actif pour améliorer encore la précision des signaux. En outre, on peut envisager d'ajouter davantage de facteurs pour construire un modèle multi-facteurs. Dans l'ensemble, cette stratégie offre une approche relativement simple et pratique des cassures de prix, méritant d'être approfondie et optimisée.

- 1