Stratégie combinée du resserrement des Bandes de Bollinger et du RSI

Aperçu

Cette stratégie combine les bandes de Bollinger et l'indice de force relative (RSI) pour identifier les périodes de contraction des bandes de Bollinger accompagnées d'une hausse du RSI, et applique un stop-loss suiveur de tendance pour contrôler le risque.

Principe de la stratégie

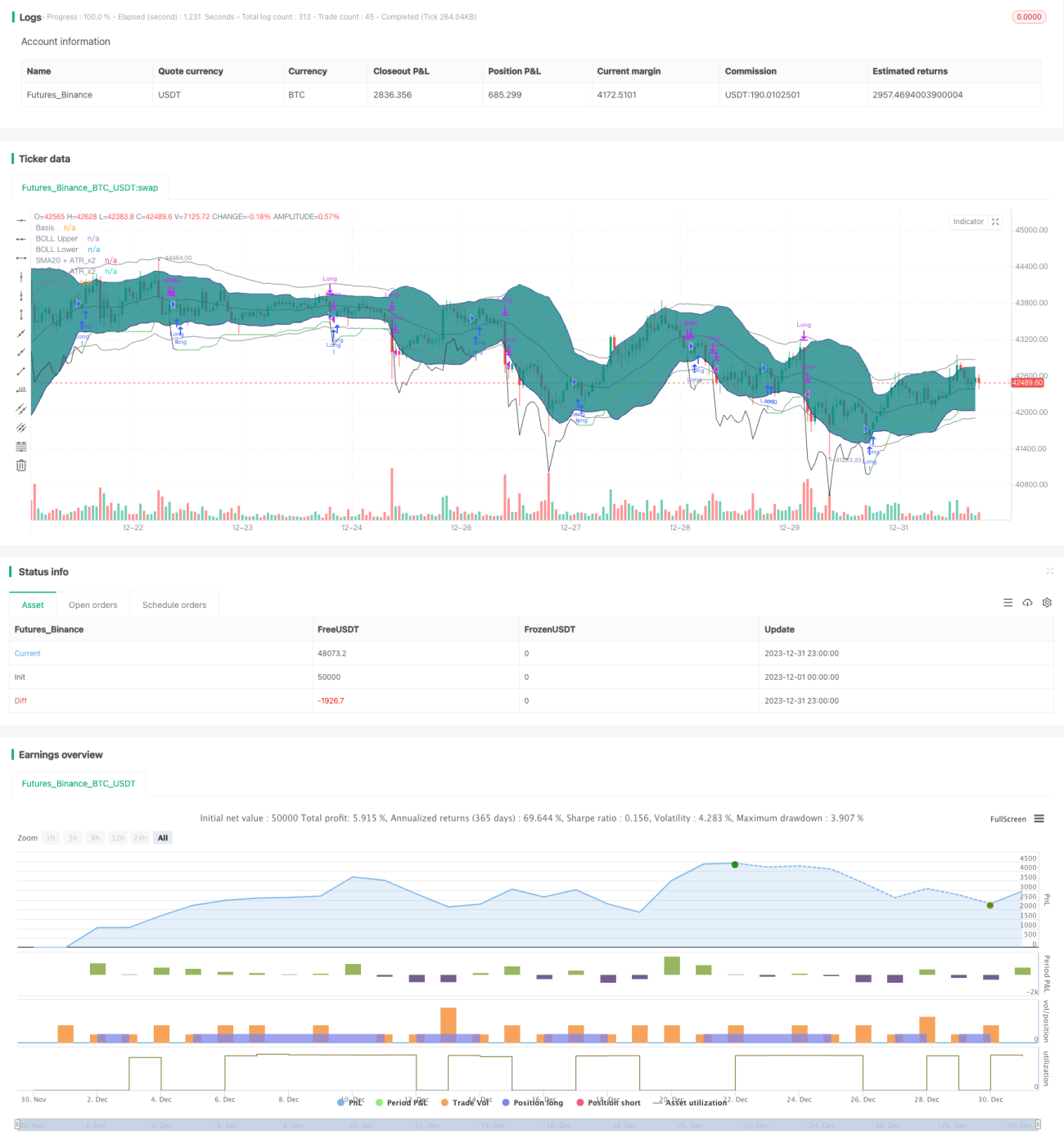

Le cœur de la logique de trading de cette stratégie réside dans l'identification de la contraction des bandes de Bollinger, couplée à une tendance haussière du RSI indiquant le début d'une tendance à la hausse. Plus précisément, lorsque l'écart type sur la bande médiane des bandes de Bollinger à 20 jours est inférieur à 2 fois l'ATR, nous considérons que les bandes de Bollinger se contractent. Simultanément, si le RSI sur 10 jours et celui sur 14 jours sont tous deux en hausse, nous prévoyons que le prix va franchir la bande supérieure de Bollinger et adoptons une position longue.

Une fois entré sur le marché, nous utilisons une distance de sécurité basée sur l'ATR et un stop-loss qui se déplace avec la hausse du prix pour verrouiller les profits et contrôler le risque. La position est fermée lorsque le prix dépasse la ligne de stop-loss ou que le RSI est suracheté (RSI 14 jours supérieur à 70 et RSI 10 jours supérieur au RSI 14 jours).

Analyse des avantages

Le principal avantage de cette stratégie réside dans l'utilisation de la contraction des bandes de Bollinger pour identifier les phases de consolidation du marché, combinée à l'indicateur RSI pour prédire la direction de la rupture des prix. De plus, l'utilisation d'un stop-loss adaptatif plutôt que d'un stop-loss fixe permet un ajustement flexible en fonction de la volatilité du marché, garantissant ainsi un meilleur rendement tout en maîtrisant le risque.

Analyse des risques

Le principal risque de cette stratégie est que, lors de l'identification de la contraction des bandes de Bollinger et de la hausse du RSI, il peut s'agir d'une fausse rupture. De plus, en cas de forte volatilité, le stop-loss adaptatif peut ne pas être exécuté à temps. Pour réduire ce risque, il est possible d'améliorer la méthode de stop-loss (par exemple, utiliser un stop-loss courbe).

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Améliorer les paramètres des bandes de Bollinger pour optimiser la détection de la contraction.

- Tester différentes périodes du RSI.

- Évaluer d'autres méthodes de stop-loss (stop-loss courbe, stop-loss rétrospectif, etc.).

- Ajuster les paramètres en fonction des caractéristiques des différents instruments.

Résumé

Cette stratégie exploite la complémentarité des bandes de Bollinger et du RSI pour obtenir un bon ratio rendement/drawdown tout en contrôlant le risque. À l'avenir, elle peut être optimisée en termes de méthode de stop-loss, de sélection des paramètres, etc., afin de la rendre plus adaptée à différents instruments de trading.

- 1