Stratégie de trading à double RSI

Aperçu

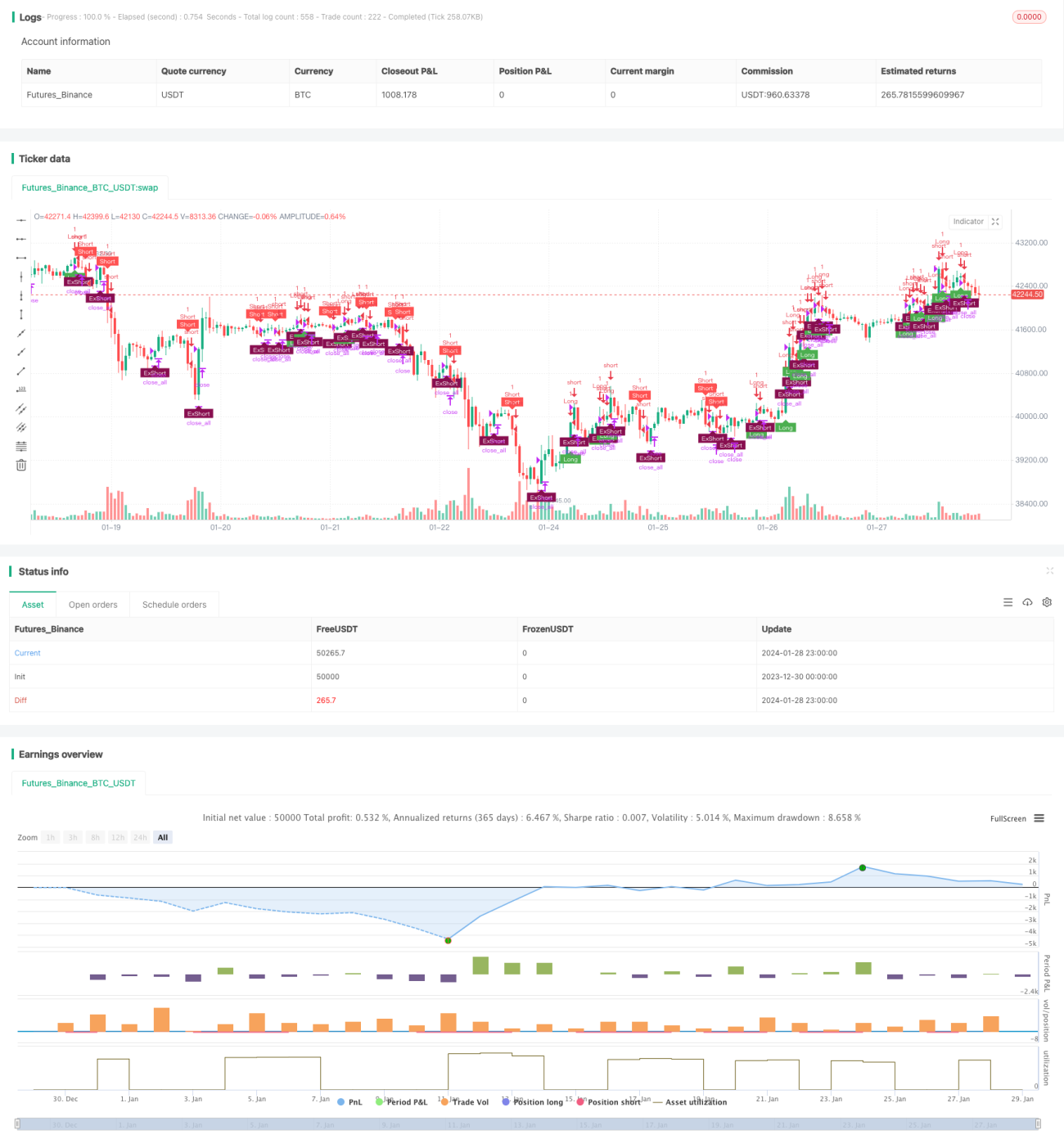

La stratégie de trading à double RSI est une stratégie de trading quantitatif basée sur l'indice de force relative (RSI). Cette stratégie utilise simultanément un RSI rapide et un RSI lent comme signaux de trading pour une double confirmation, visant à améliorer la qualité des signaux et à filtrer les faux signaux.

Principe de la stratégie

Cette stratégie utilise deux RSI avec des périodes différentes comme principaux indicateurs de trading. Le RSI rapide a une période de 5 jours pour capturer les conditions de surachat/survente à court terme ; le RSI lent a une période de 14 jours pour juger de la tendance à moyen/long terme et des supports/résistances clés.

Les règles de trading spécifiques sont les suivantes :

- Lorsque le RSI rapide franchit 70 à la hausse et que le RSI lent est supérieur à 50, on prend une position longue ; lorsque le RSI rapide franchit 30 à la baisse et que le RSI lent est inférieur à 50, on prend une position courte.

- Le stop-loss pour une position longue est lorsque le RSI rapide franchit 55 à la baisse ; le stop-loss pour une position courte est lorsque le RSI rapide franchit 45 à la hausse.

En combinant l'utilisation des RSI rapide et lent, la stratégie réalise une complémentarité entre différentes périodes, permettant d'identifier efficacement les conditions de surachat/survente tout en confirmant la tendance à moyen/long terme, générant ainsi des signaux de trading de haute qualité. Le mécanisme de double filtrage RSI permet également de réduire les transactions parasites dues aux faux dépassements.

Analyse des avantages

Le principal avantage de la stratégie à double RSI est sa capacité à filtrer efficacement les faux signaux, améliorant ainsi la qualité des signaux, réduisant les transactions inutiles et diminuant la fréquence de trading. Les avantages spécifiques sont les suivants :

- Combinaison des RSI rapide et lent pour identifier les points de surachat/survente à court, moyen et long terme, améliorant la précision des signaux.

- Mécanisme de double filtrage RSI réduit efficacement le bruit et évite d'être piégé.

- Faible fréquence de trading contribue à réduire les coûts de transaction et le glissement.

- Le mécanisme de stop-loss contrôle les pertes unitaires et le drawdown maximum.

Analyse des risques

La stratégie à double RSI comporte également certains risques, principalement liés aux aspects suivants :

- Le décalage inhérent au RSI peut entraîner des retards dans les transactions.

- Le double mécanisme de filtrage peut faire manquer certaines opportunités de trading.

- Elle ne peut pas éviter complètement le risque systémique des mouvements extrêmes du marché.

Les risques ci-dessus peuvent être atténués par les méthodes suivantes :

- Ajuster de manière appropriée les paramètres du RSI rapide pour augmenter la sensibilité.

- Optimiser les conditions d'ouverture de position et de stop-loss pour équilibrer risque et rendement.

- Combiner avec des systèmes de tendance, des algorithmes d'apprentissage automatique, etc.

Orientations d'optimisation

La stratégie à double RSI offre encore des possibilités d'optimisation, principalement dans les directions suivantes :

- Optimisation dynamique des paramètres RSI, avec ajustement automatique en fonction des conditions du marché.

- Ajout d'un module de contrôle des risques basé sur la volatilité.

- Intégration de signaux alternatifs tels que l'analyse textuelle, les données sociales, etc.

- Utilisation de modèles d'apprentissage automatique pour aider à filtrer les signaux.

Grâce à ces optimisations, il est possible d'améliorer davantage la rentabilité, la robustesse et l'adaptabilité de la stratégie.

Conclusion

La stratégie à double RSI est dans l'ensemble une stratégie de trading quantitatif très pratique. Elle fusionne des mécanismes de suivi de tendance, d'identification du surachat/survente et de double filtrage pour former un système de trading relativement complet. Cette stratégie se distingue par le contrôle des risques et la réduction de la fréquence de trading, ce qui la rend adaptée aux positions à moyen/long terme. Grâce à une optimisation et une itération continues, la stratégie à double RSI a le potentiel de devenir un élément important de la prochaine génération de stratégies quantitatives.

- 1