Stratégie de rupture et retournement à court terme avec 5EMA cross-market

Cet article présente une stratégie de trading de retournement à court terme basée sur l'indicateur 5EMA. Cette stratégie utilise principalement l'indicateur 5EMA pour juger la tendance des prix et effectue des transactions de retournement lorsque le prix franchit l'EMA.

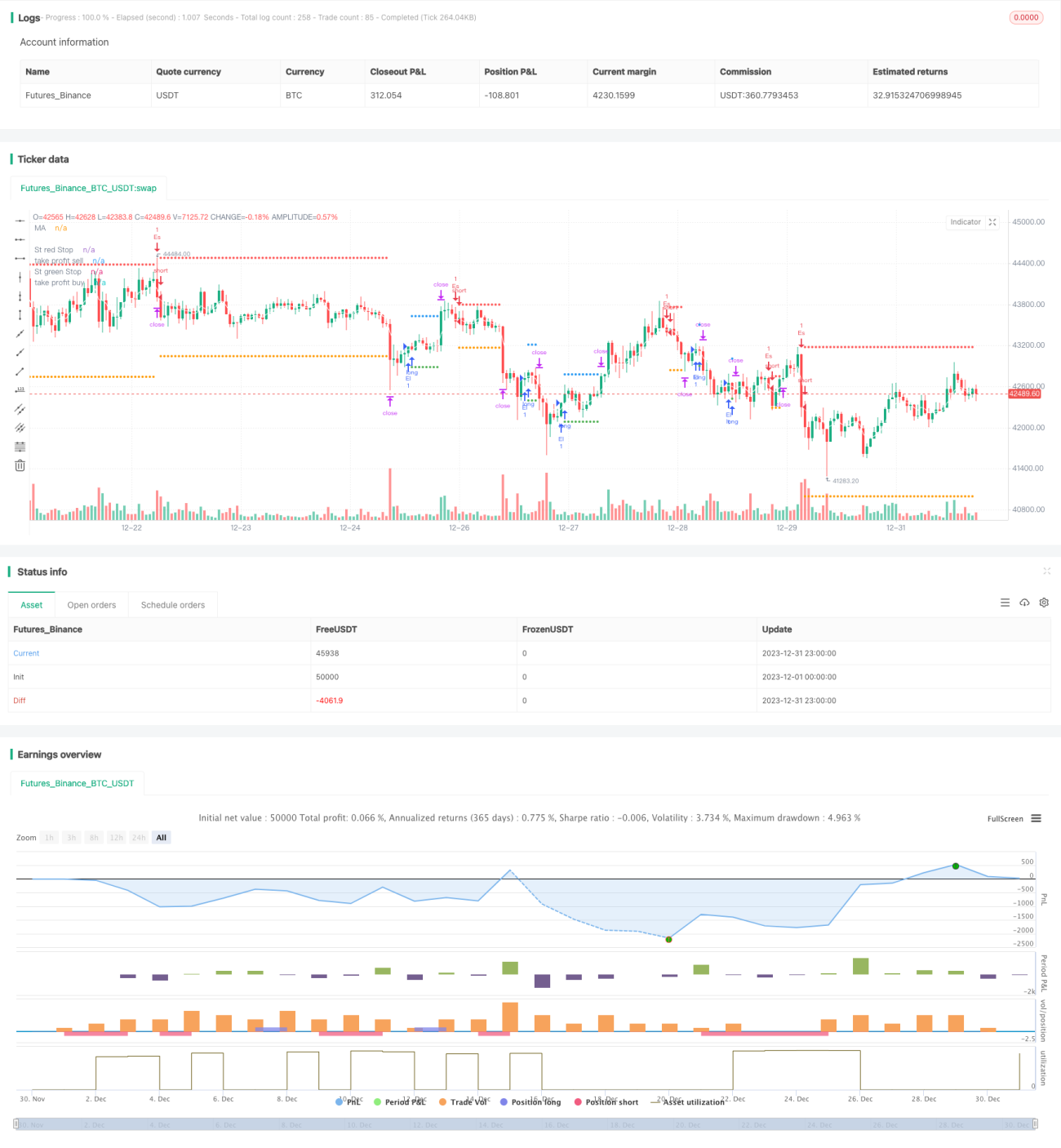

Aperçu de la stratégie

Cette stratégie est une stratégie quantitative à court terme, principalement utilisée pour le trading haute fréquence. La stratégie détecte simultanément les signaux haussiers et baissiers, permettant des transactions bidirectionnelles. Lorsque le prix franchit l'indicateur 5EMA, un signal de transaction est généré, et une position longue ou courte est ouverte en fonction de la direction de la cassure.

L'avantage de la stratégie réside dans sa capacité à capturer rapidement les opportunités de retournement de prix à court terme et à entrer sur le marché rapidement. Le risque principal provient des pertes causées par de fausses cassures. Il est possible de réduire le risque de pertes en optimisant les paramètres.

Principe de la stratégie

- Utiliser l'indicateur EMA sur 5 périodes pour juger la tendance à court terme des prix.

- Déterminer si le prix franchit l'indicateur EMA.

- Lorsque le prix franchit l'EMA de haut en bas, un signal de vente est généré.

- Lorsque le prix franchit l'EMA de bas en haut, un signal d'achat est généré.

- Définir des points de stop-loss et de take-profit pour limiter les pertes par transaction.

Étant donné que l'indicateur EMA peut efficacement juger les tendances à court terme, il capture rapidement les opportunités de trading lorsque le prix montre un retournement significatif. Le paramètre 5EMA est relativement flexible, réagit rapidement au marché et convient au trading haute fréquence.

Avantages de la stratégie

- Réaction rapide, adaptée à la capture d'opportunités de trading à court terme en haute fréquence.

- Transactions bidirectionnelles, permettant à la fois d'ouvrir des positions longues et courtes.

- Stop-loss et take-profit raisonnables, limitant les pertes par transaction.

- Paramètres simples, faciles à optimiser.

Risques de la stratégie et solutions

- Risque de fausse cassure entraînant des pertes inutiles.

- Optimiser les paramètres de période EMA pour assurer la stabilité de l'indicateur.

- Fréquence de trading trop élevée pouvant conduire à acheter au plus haut et vendre au plus bas.

- Limiter le nombre maximal de transactions par jour.

Axes d'optimisation de la stratégie

- Optimiser les paramètres de l'indicateur EMA pour trouver la meilleure combinaison de périodes.

- Ajouter un filtre pour réduire la probabilité de fausses cassures.

- Limiter le nombre maximal de transactions par jour.

- Combiner avec d'autres indicateurs pour juger la direction de la tendance.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de cassure à court terme très pratique. L'utilisation de l'indicateur EMA pour juger les retournements de prix est très simple et efficace, ce qui en fait un outil important pour le trading quantitatif. Grâce à l'optimisation des paramètres et à la gestion des risques, le taux de réussite de la stratégie peut être considérablement amélioré, ce qui la rend recommandable.

- 1